会计差错与会计造假辨析——以康美药业为例基 金 项 目 : 本 文 系 成 都 理 工 大 学 工 程 技 术 学 院 基 金 项 目 “ 会 计 差 错 研 究 ” ( 项 目 编 号 : C112019012) 的 阶 段 性 研 究 成果

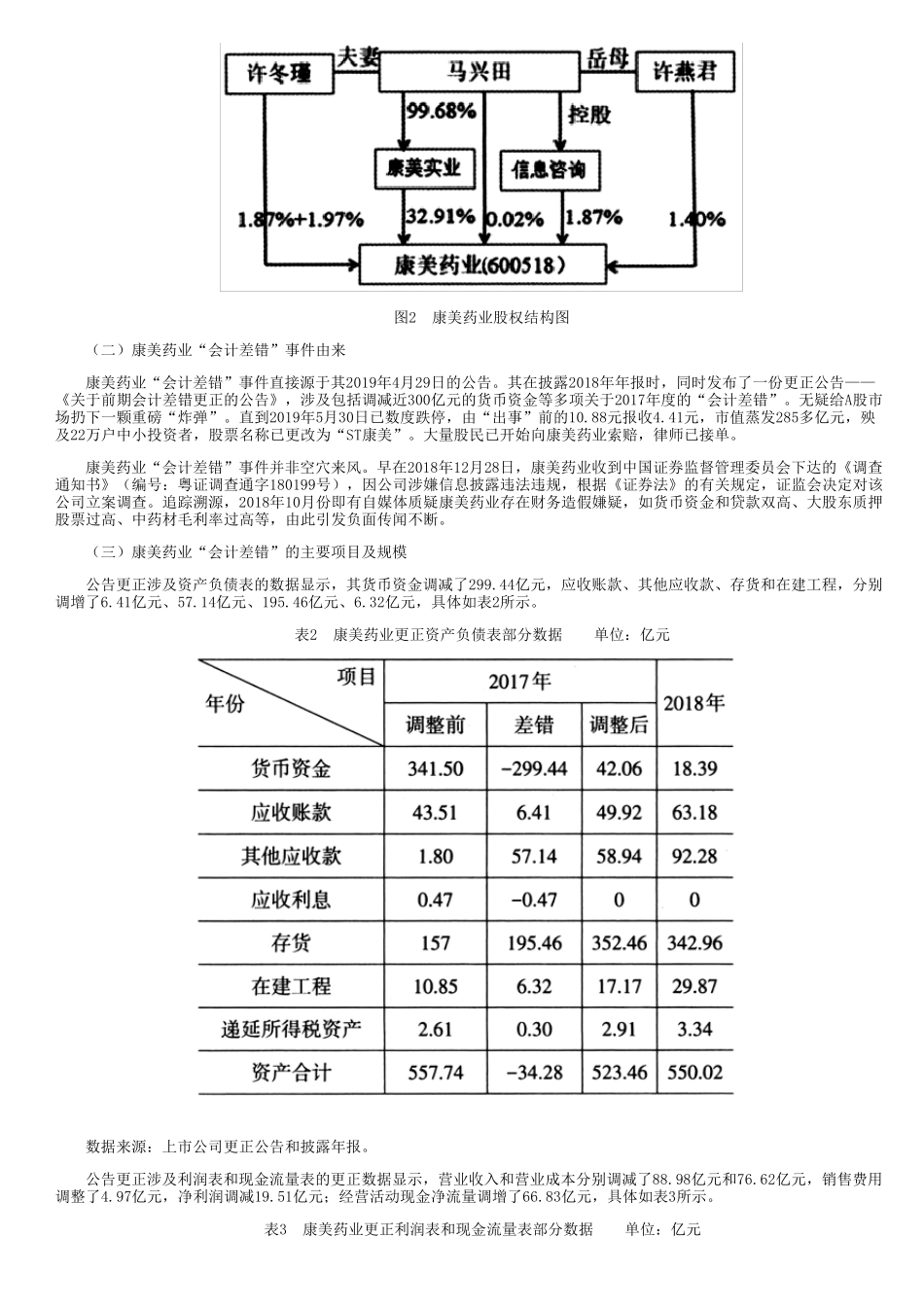

一 、 会 计 差 错 与 会 计 造 假 的 关 系2019年 4月 29日 , 康 美 药 业 股 份 有 限 公 司 ( 600518, 以 下 简 称 康 美 药 业 ) 发 布 会 计 差 错 更 正 公 告 , 多 计 货 币 资金 299

44亿 元 货 币 资 金 、 营 业 收 入 88

98亿 元 和 净 利 润 19

51亿 元 等 , 引 起 证 券 市 场 “ 炸 雷 ”

而 康 美 药 业 实 际 控 制 人 、 董 事长 兼 总 经 理 马 兴 田 , 在 面 对 公 众 质 疑 回 应 说 “ 财 务 差 错 和 财 务 造 假 是 两 件 事 ” , 更 是 引 起 市 场 哗 然

不 同 视 角 , 分 类 和 称 谓 不 同

从 会 计 核 算 角 度看, 有 会 计 差 错 、 会 计 造 假 、 财 务 舞弊等 概念区分

从 审计 监督立场 看,会 计 差 错 就是 错 报, 会 计 造 假 即是 编 制 虚假 报告 导致的 错 报, 财 务 舞弊就是 侵占资 产导致的 错 报;其中, 舞弊包括编 制 虚假报告 和 侵占资 产两 大 类

而 从 证 券 监管视 角 看, 重大 会 计 差 错 和 会 计 造 假 行为均构成 虚假 陈述, 具体如表1所示

另外, 财务 舞弊行为, 一 般指通过贪污、 盗窃、 挪用、 拿回 扣等 非法途径侵占资 产的 行为, 直接损害企业 利 益满足个人 私欲, 更 多 属于企业 内部控 制 范畴, 不 属于本 文 研 究 范围, 故下 文