*******有 限 公 司供应商加税点开票分析在实际业务中,有些供应商会在不含税价格的基础上加8%就可以给客户开17%的增值税票现对这个业务进行深入的剖析收入及税费测算序号项目金额1本次采购不含税价300,000

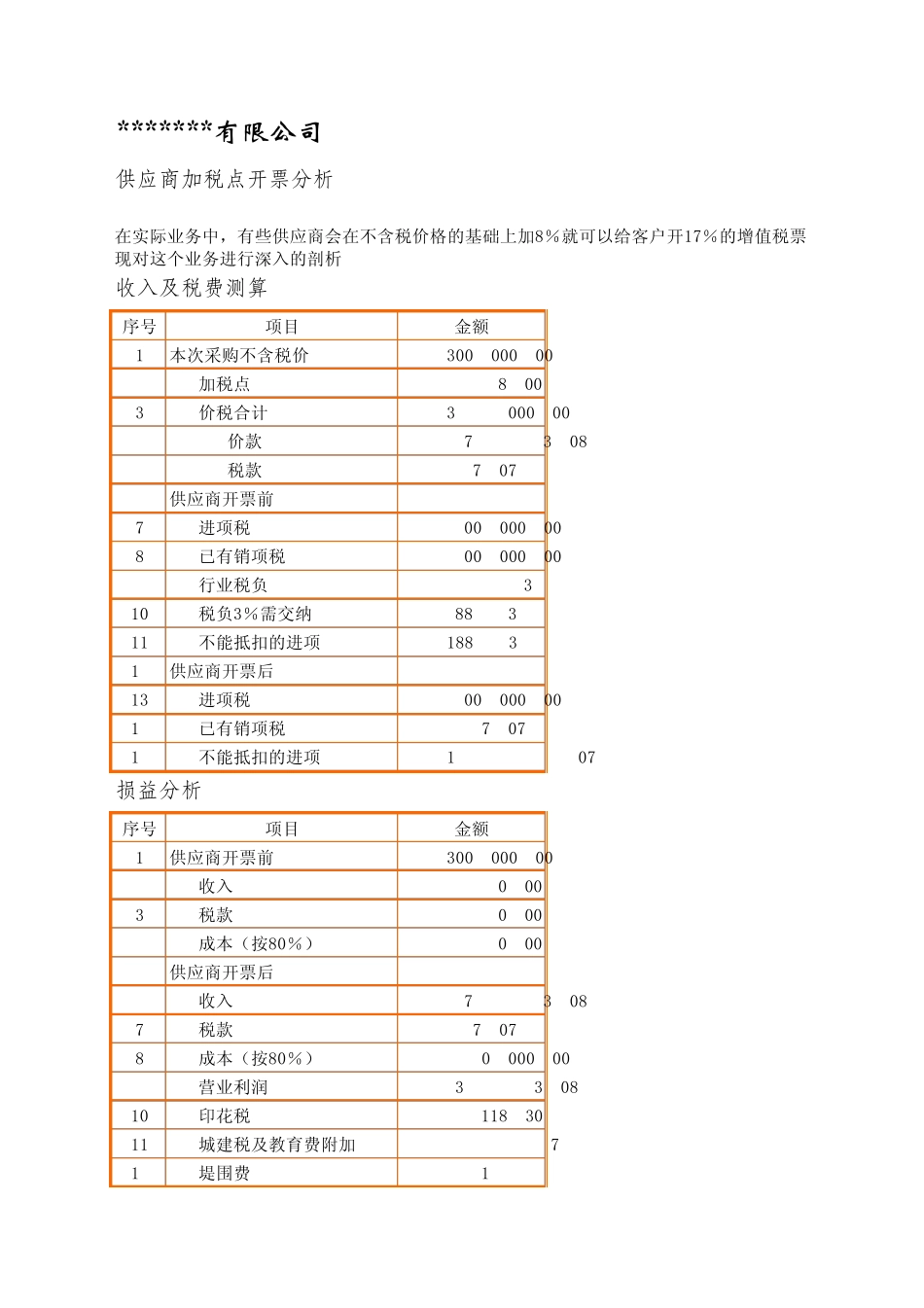

002加税点8

00%3价税合计324,000

004价款276,923

085税款47,076

926供应商开票前7进项税600,000

008已有销项税500,000

009行业税负3%10税负3%需交纳88,235

2911不能抵扣的进项188,235

2912 供应商开票后13进项税600,000

00 14已有销项税547,076

92 15不能抵扣的进项149,466

07损益分析序号项目金额1供应商开票前300,000

002收入0

003税款0

004成本(按80%)0

005供应商开票后6收入276,923

087税款47,076

928成本(按80%)240,000

009营业利润36,923

0810印花税118

3011城建税及教育费附加9

9712堤围费124

6213所得税税率25%14所得税9,167

55供应商资金分析序号项目金额1增加现金流入24,000

002增加税费流出8,307

693所得税流出9,167

554其他税费流出252

885现金净贡献6,271

87购货方分析序号项目金额1不开票可列支300,000

002取得税票可列支276,923

083印花税减少5

544城建税和教育费附加减少5,649

235所得税税前列支减少17,422

156所得税税率0

257所得税增加4,355

54购货方资金分析序号项目金额1增加资金流出(税点)24,000

002减少增值税流出47,076

923减少印花税、城建教附流出5,654

774增加所得税流出4,355

545总体资金增加24,376

15采购运用:1、供应商有部