同行业对比分析 本章抽取2008、2009、2010 年酿酒行业20 家公司财务数据与茅台酒业进行同行业对比(见附件),同时选择综合能力相近的山西汾酒公司进行案例具体分析

1、偿债能力对比 1

1、长期偿债能力对比 分析: 从长期偿债能力指标上看,除经营现金流长期负债比率外,贵州茅台基本上都强于山西汾酒

2 短期偿债能力对比 分析:从短期偿债能力指标上看,贵州茅台均高于山西汾酒公司,说明贵州茅台短期偿债能力高于山西汾酒,但同时也体现其在收益率较贵州茅台山西汾酒负债比率25

56%负债/净资产34

98%长期负债/净资产0

00%利息保障倍数∞∞经营现金流长期负债比率422

39∞权益乘数1

37两家公司长期偿债能力对照表贵州茅台山西汾酒流动比率3

76速动比率2

63现金比率1

99经营活动现金流比率0

63两家公司短期偿债能力对照表低的资产沉淀过多的问题

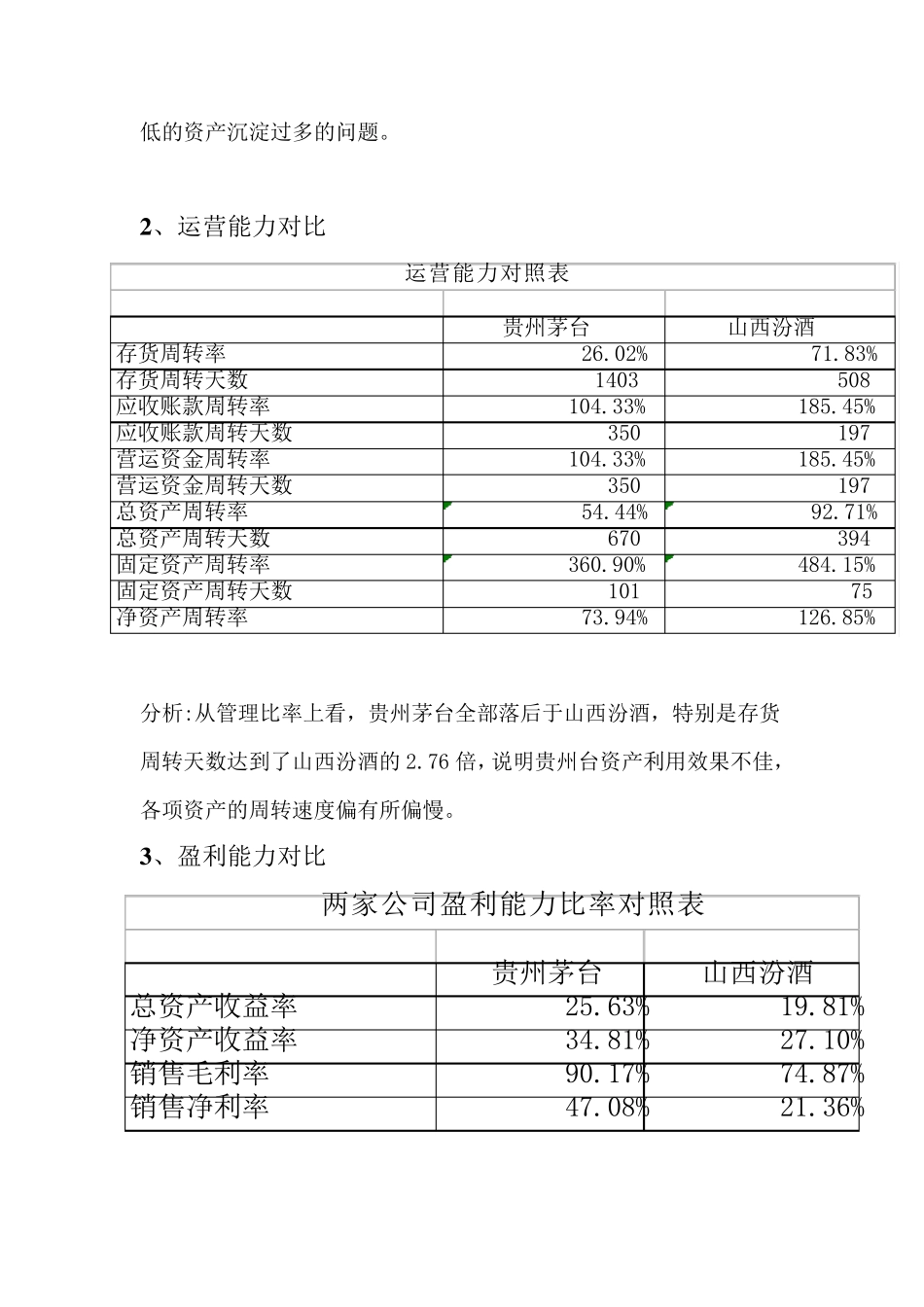

2 、运营能力对比 分析:从管理比率上看,贵州茅台全部落后于山西汾酒,特别是存货周转天数达到了山西汾酒的2

76 倍,说明贵州台资产利用效果不佳,各项资产的周转速度偏有所偏慢

3 、盈利能力对比 贵州茅台山西汾酒存货周转率26

83%存货周转天数1403508应收账款周转率104

33%185

45%应收账款周转天数350197营运资金周转率104

33%185

45%营运资金周转天数350197总资产周转率54

71%总资产周转天数670394固定资产周转率360

90%484

15%固定资产周转天数10175净资产周转率73

94%126

85%运营能力对照表贵州茅台山西汾酒总资产收益率25

81%净资产收益率34

10%销售毛利率90

87%销售净利率47