精品文档---下载后可任意编辑•一、资产负债表分析的目的•二、资产负债表分析的重点•三、资产负债表变动分析•四、资产质量分析•五、负债分析•六、所有者权益分析********************************************************一、资产负债表分析的目的•通过不同时点资产负债表的比较,了解企业财务状况的变动情况及变动原因

揭示企业拥有或控制的能用货币表示的经济资源的总体规模和分布状态 了解企业的偿债能力(短期和长期) 和利润表联系起来,对企业资源的利用状况和盈利能力作出评价 将资产负债表和利润表、现金流量表联系起来,可以对财务状况和经营成果作出评价

*资产负债表的局限性•首先,资产负债表不反映现时价值

•其次,资产负债表遗漏了很多无法用货币表示的重要的资产负债信息

•第三,受会计政策选择以及经济业务不定性、连续性和衔接性的影响,会计报表无法呈报绝对准确的数据

********************************************************二、资产负债表分析的重点•现金不足:企业最严重的财务危机

企业的流动现金不能太紧

一个小企业要随时能拿 100 万;一个中企业要随时能拿 1000 万;一个大企业要随时能那 1 个亿

•应收账款过多:钱在客户那里•存货过多:钱压在商品里•固定资产过多:钱压在设备、厂房里•计提的各种准备过低:资产虚估,风险准备不足•短期借款用于长期用途:“短贷长投”,短期偿债风险高企

•应付账款账期的不正常延长:资金链可能断裂•长期借款用于短期用途:企业要承担高额的利息负担•担保负债和未决诉讼:企业杀手•举债过度:资本金不足,长期偿债风险高企

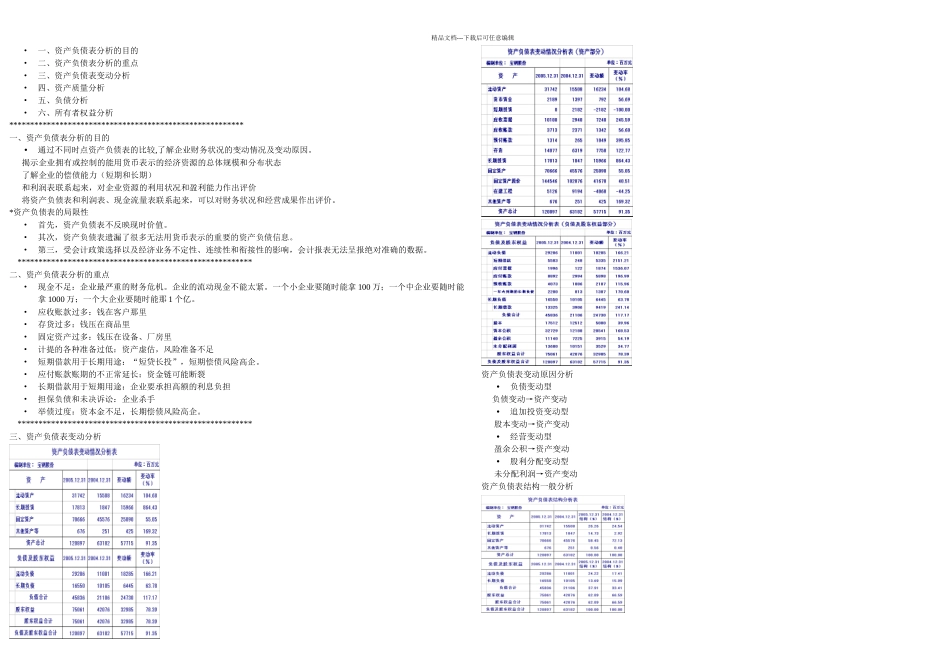

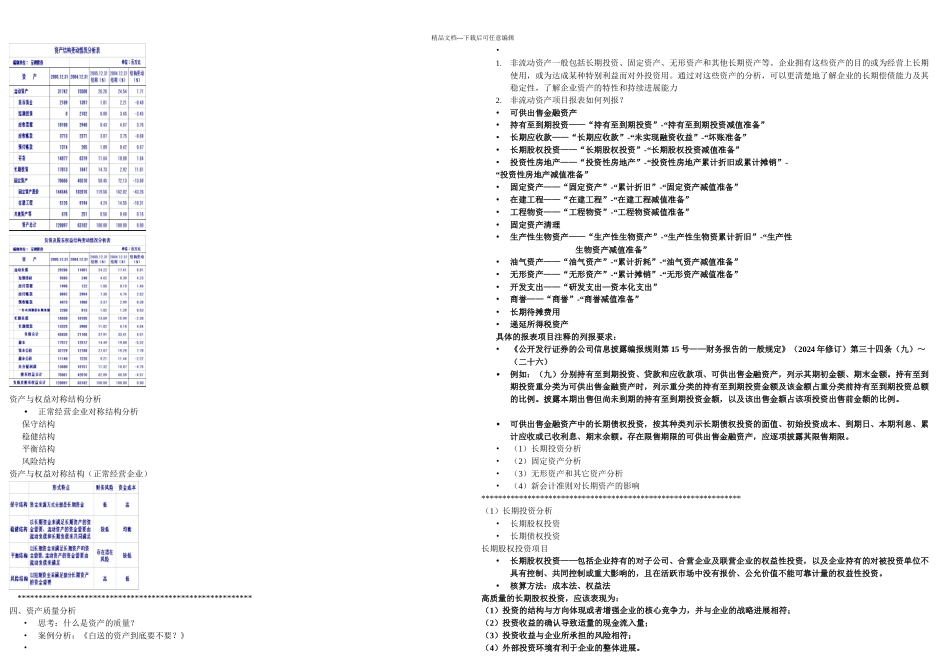

********************************************************三、资产负债表变动分析资产负债