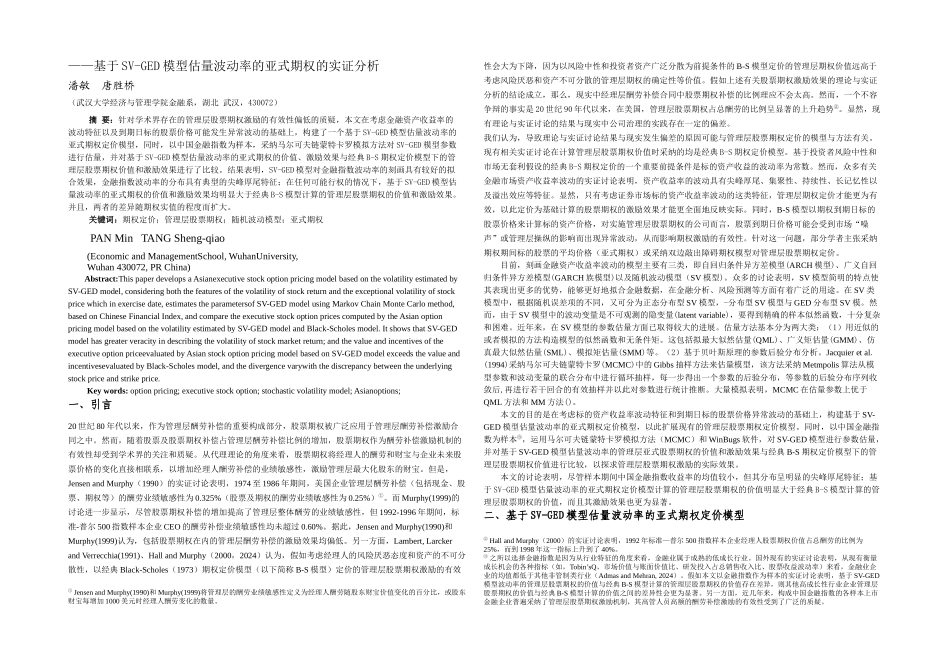

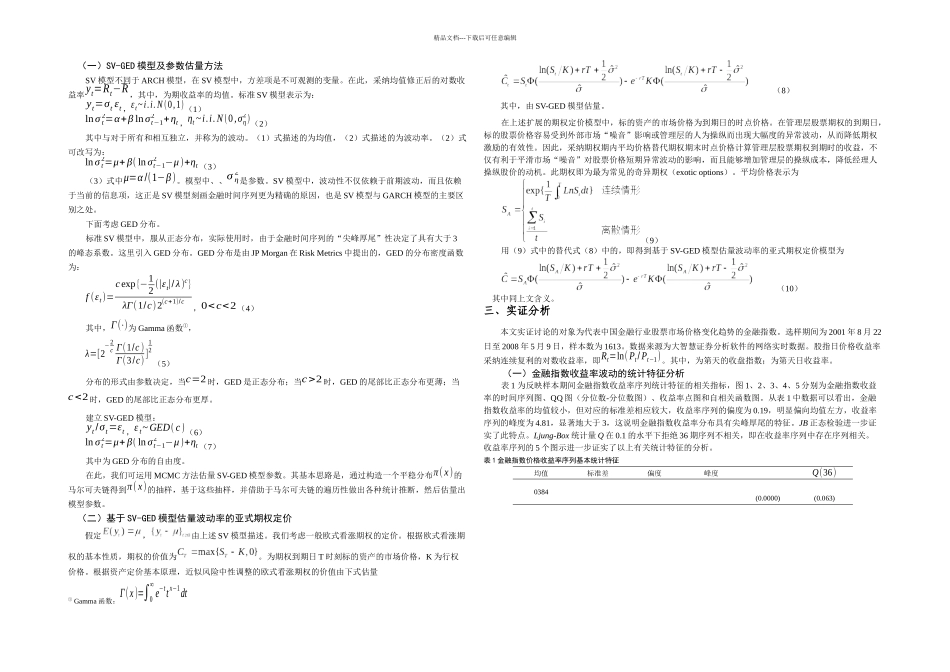

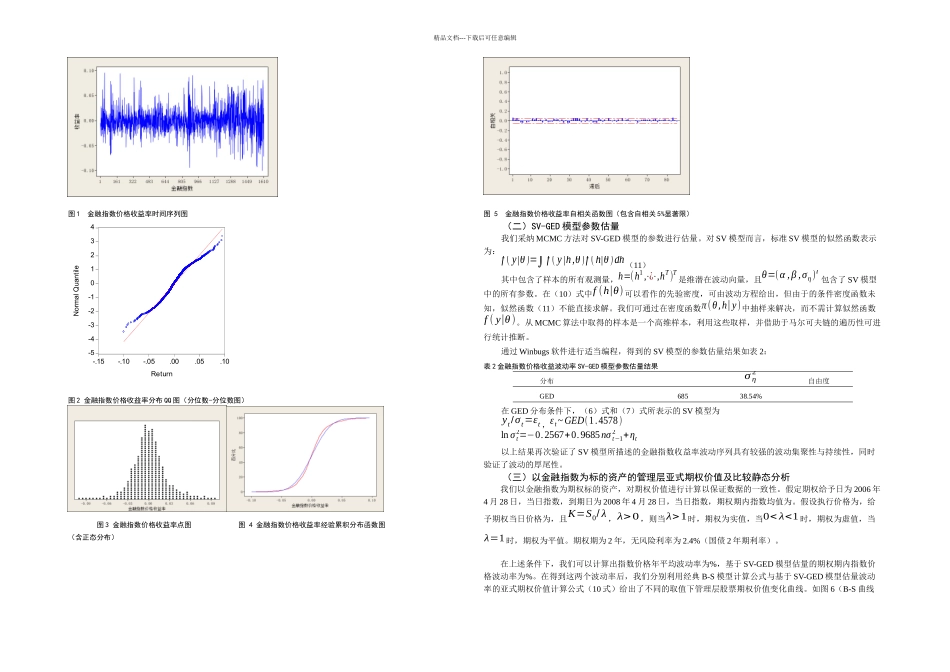

——基于 SV-GED 模型估量波动率的亚式期权的实证分析潘敏 唐胜桥(武汉大学经济与管理学院金融系,湖北 武汉,430072)摘 要:针对学术界存在的管理层股票期权激励的有效性偏低的质疑,本文在考虑金融资产收益率的波动特征以及到期日标的股票价格可能发生异常波动的基础上,构建了一个基于 SV-GED 模型估量波动率的亚式期权定价模型,同时,以中国金融指数为样本,采纳马尔可夫链蒙特卡罗模拟方法对 SV-GED 模型参数进行估量,并对基于 SV-GED 模型估量波动率的亚式期权的价值、激励效果与经典 B-S 期权定价模型下的管理层股票期权价值和激励效果进行了比较

结果表明,SV-GED 模型对金融指数波动率的刻画具有较好的拟合效果,金融指数波动率的分布具有典型的尖峰厚尾特征;在任何可能行权的情况下,基于 SV-GED 模型估量波动率的亚式期权的价值和激励效果均明显大于经典 B-S 模型计算的管理层股票期权的价值和激励效果

并且,两者的差异随期权实值的程度而扩大

关键词:期权定价;管理层股票期权;随机波动模型;亚式期权PAN Min TANG Sheng-qiao(Economic and ManagementSchool, WuhanUniversity, Wuhan 430072, PR China)Abstract:This paper develops a Asianexecutive stock option pricing model based on the volatility estimated by SV-GED model, considering both the features of the volatility of stock return and the exceptional volatility of stock price which in