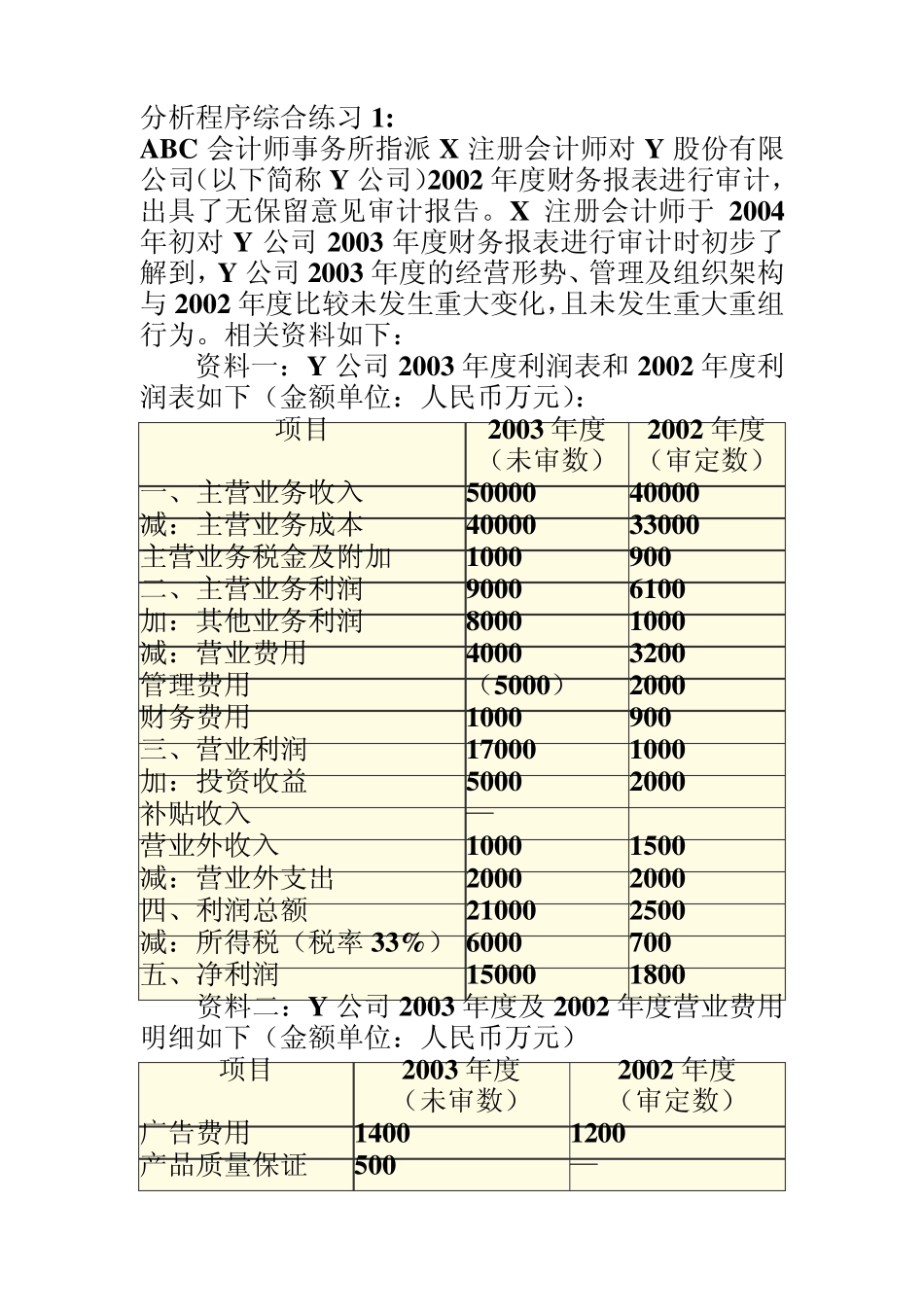

分析程序综合练习1: ABC 会计师事务所指派X 注册会计师对Y 股份有限公司(以下简称Y 公司)2002 年度财务报表进行审计,出具了无保留意见审计报告

X 注册会计师于2004年初对Y 公司2003 年度财务报表进行审计时初步了解到,Y 公司2003 年度的经营形势、管理及组织架构与2002 年度比较未发生重大变化,且未发生重大重组行为

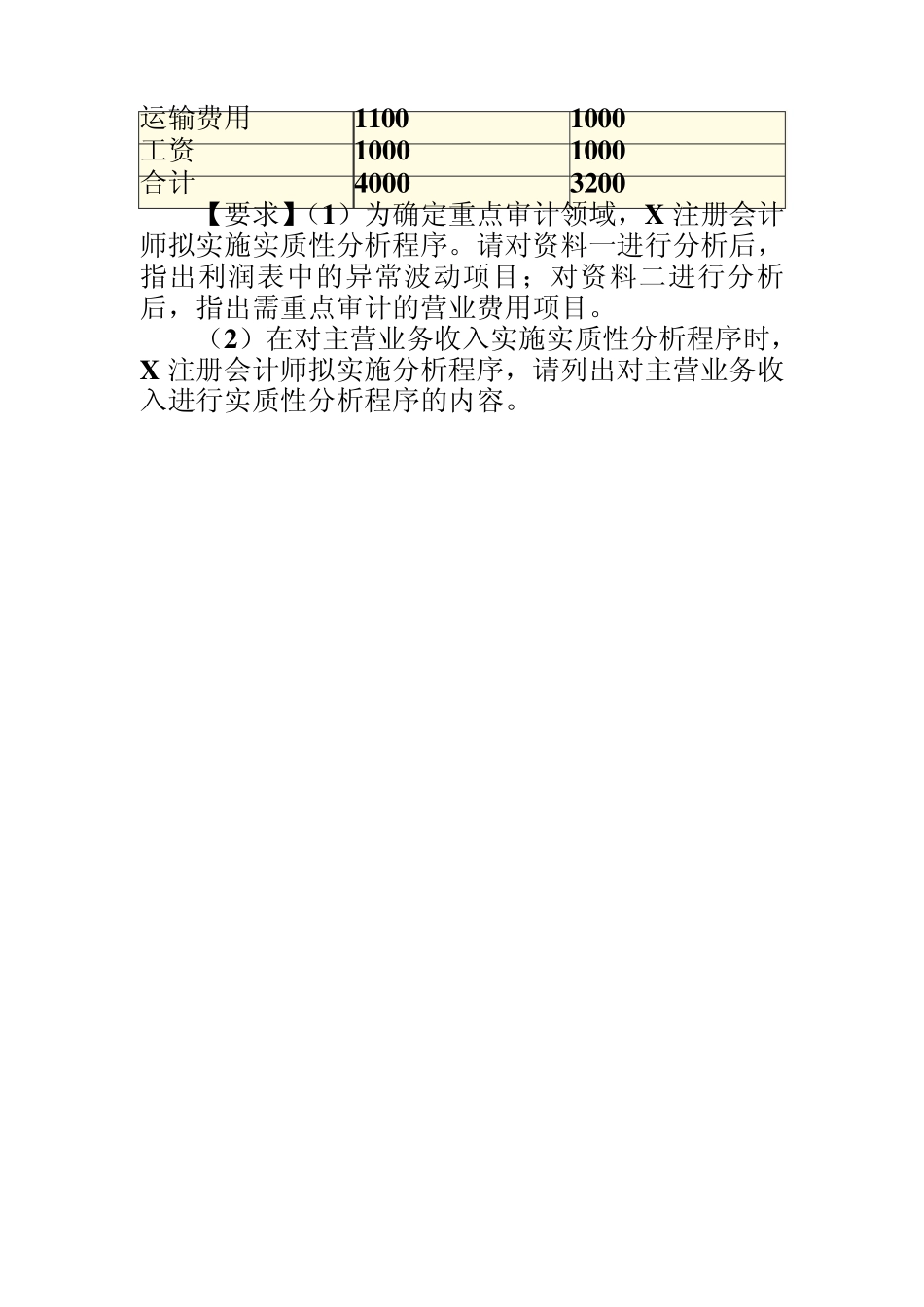

相关资料如下: 资料一:Y 公司2003 年度利润表和2002 年度利润表如下(金额单位:人民币万元): 项目 2003 年度 (未审数) 2002 年度 (审定数) 一、主营业务收入 50000 40000 减:主营业务成本 40000 33000 主营业务税金及附加 1000 900 二、主营业务利润 9000 6100 加:其他业务利润 8000 1000 减:营业费用 4000 3200 管理费用 (5000) 2000 财务费用 1000 900 三、营业利润 17000 1000 加:投资收益 5000 2000 补贴收入 — 营业外收入 1000 1500 减:营业外支出 2000 2000 四、利润总额 21000 2500 减:所得税(税率 33%) 6000 700 五、净利润 15000 1800 资料二:Y 公司2003 年度及2002 年度营业费用明细如下(金额单位:人民币万元) 项目 2003 年度 (未审数) 2002 年度 (审定数) 广告费用 1400 1200 产品质量保证 500 — 运输费用 1100 1000 工资 1000 1000 合计 4000 3200 【要求】(1)为确定重点审计领域,X 注册会计师拟实施实质性分析程序

请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的营业费用项目

(2)在对主营业务收入实施实质性分析程序时,X 注册会计师拟实施分