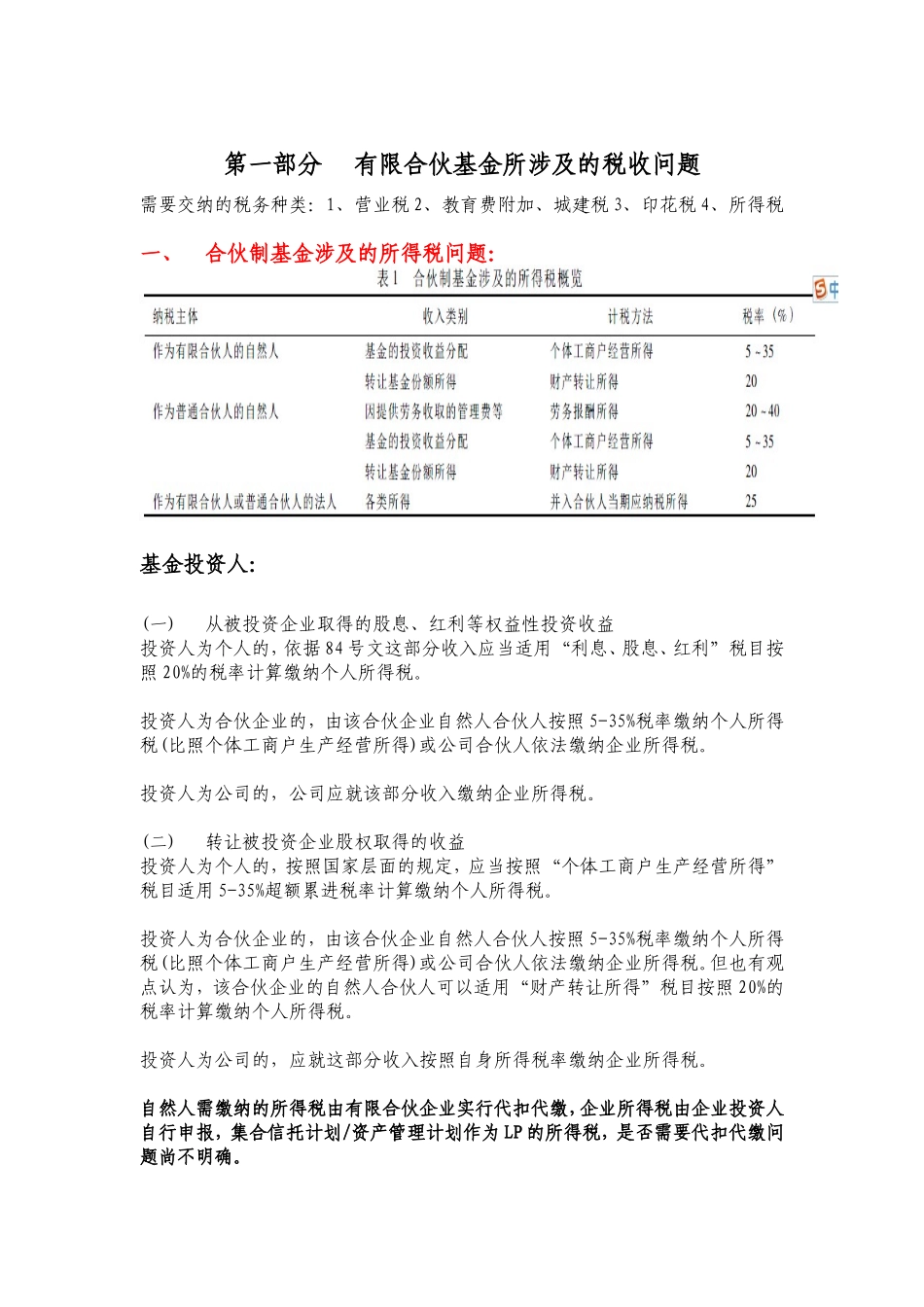

第一部分有限合伙基金所涉及的税收问题需要交纳的税务种类:1、营业税2、教育费附加、城建税3、印花税4、所得税一、合伙制基金涉及的所得税问题:基金投资人:(一)从被投资企业取得的股息、红利等权益性投资收益投资人为个人的,依据84号文这部分收入应当适用“利息、股息、红利”税目按照20%的税率计算缴纳个人所得税

投资人为合伙企业的,由该合伙企业自然人合伙人按照5-35%税率缴纳个人所得税(比照个体工商户生产经营所得)或公司合伙人依法缴纳企业所得税

投资人为公司的,公司应就该部分收入缴纳企业所得税

(二)转让被投资企业股权取得的收益投资人为个人的,按照国家层面的规定,应当按照“个体工商户生产经营所得”税目适用5-35%超额累进税率计算缴纳个人所得税

投资人为合伙企业的,由该合伙企业自然人合伙人按照5-35%税率缴纳个人所得税(比照个体工商户生产经营所得)或公司合伙人依法缴纳企业所得税

但也有观点认为,该合伙企业的自然人合伙人可以适用“财产转让所得”税目按照20%的税率计算缴纳个人所得税

投资人为公司的,应就这部分收入按照自身所得税率缴纳企业所得税

自然人需缴纳的所得税由有限合伙企业实行代扣代缴,企业所得税由企业投资人自行申报,集合信托计划/资产管理计划作为LP的所得税,是否需要代扣代缴问题尚不明确

基金管理人:基金管理人为自然人的,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税

基金管理人为合伙企业的,基金管理人不适用企业所得税,由其合伙人依法缴纳个人所得税或企业所得税

基金管理人为公司的,应就其从基金取得的所有收入(包括管理费和收益分成)课征25%的企业所得税

二、合伙制基金涉及的营业税问题在基金层面,对被投企业的权益性投资收益不涉及营业税的缴纳,对被投资企业的委托贷款利息需要缴纳营业税

在合伙人层面,对营业税的缴纳主要包括以下两方