第 1 页 共 6 页 浙江工贸技师学院教案正页 班 《成本会计》 课 任课教师 陆红英 授课题目: 课程概述 第 五 章 第3 节——定额比例法分配完工产品与在产品的成本 授课目的:回顾成本核算的总过程,较好理解成本核算内容,重点掌握完工产品与在产品成本的定额比例分配法; 授课时数: 2 课时 教学重点: (一)成本核算过程 (二)理解材料费用核算、人工费用核算、制造费用核算和完工产品与在产品成本分配的关系 (三)理解并能应用完工产品与在产品成本的定额比例分配法 教学难点: (一)完工产品与在产品成本的定额比例分配法 教具准备: PPT 和教案 计划授课时间: 年 月 日 年 月 日 编写教案时间:2012 年 4 月 6 日 第 2 页 §5

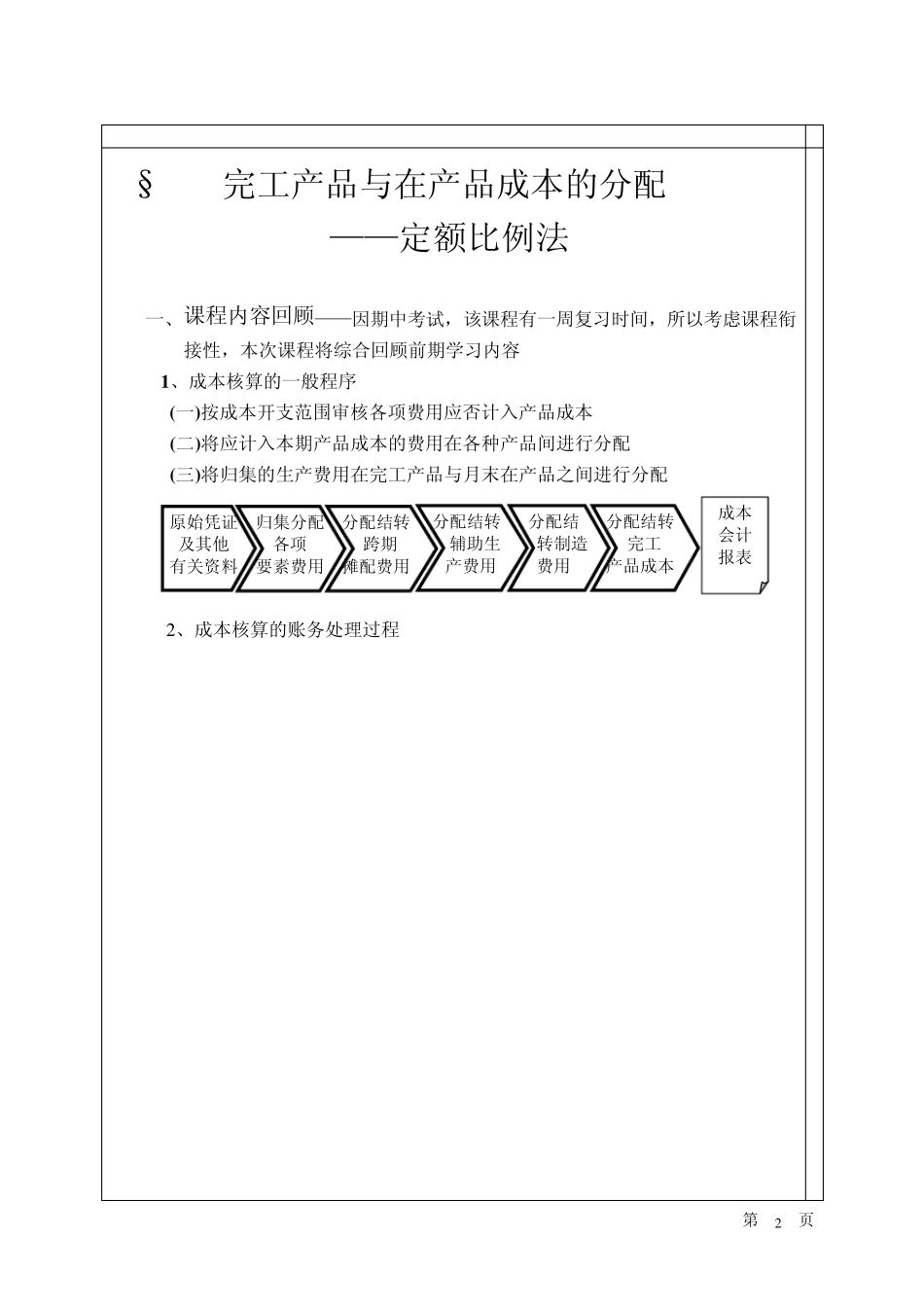

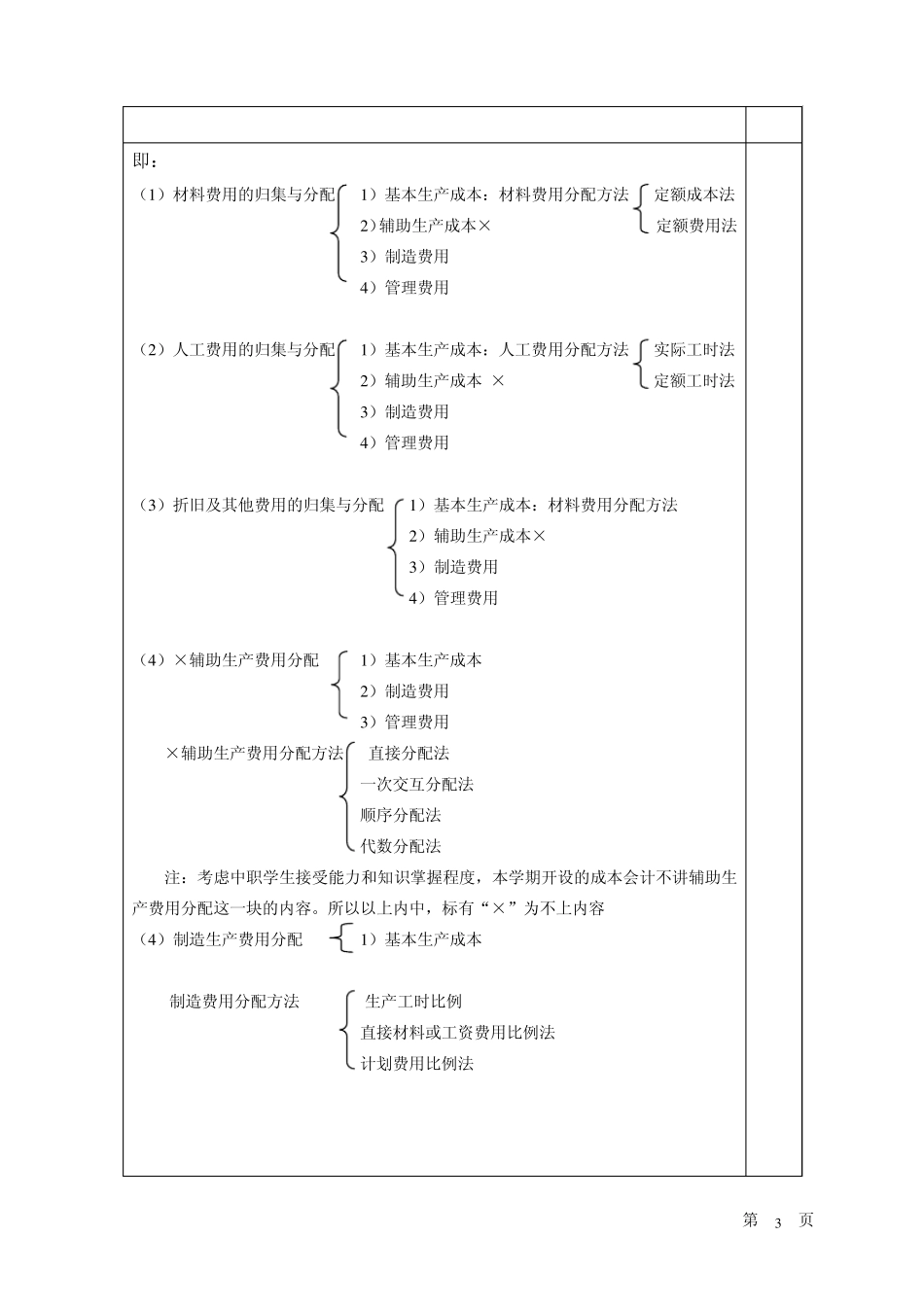

3完工产品与在产品成本的分配 ——定额比例法 一、 课程内容回顾——因期中考试,该课程有一周复习时间,所以考虑课程衔接性,本次课程将综合回顾前期学习内容 1 、成本核算的一般程序 (一)按成本开支范围审核各项费用应否计入产品成本 (二)将应计入本期产品成本的费用在各种产品间进行分配 (三)将归集的生产费用在完工产品与月末在产品之间进行分配 2 、成本核算的账务处理过程 原始凭证 及其他 有关资料 归集分配 各项 要素费用 分配结转 跨期 摊配费用 分配结转 辅助生 产费用 分配结 转制造 费用 分配结转 完工 产品成本 成本会计报表 第 3 页 即: (1 )材料费用的归集与分配 1 )基本生产成本:材料费用分配方法 定额成本法 2 )辅助生产成本× 定额费用法 3 )制造费用 4 )管理费用 (2 )人工费用的归集与分配 1 )基本生产成本:人工费用分配方法 实际工时法 2 )辅助生产成本 × 定额工时法 3 )制造费用 4 )管理费用 (3 )折旧及其他费用的归集与分配 1 )基本生产成本:材料费用分配方法 2 )辅助生产成本