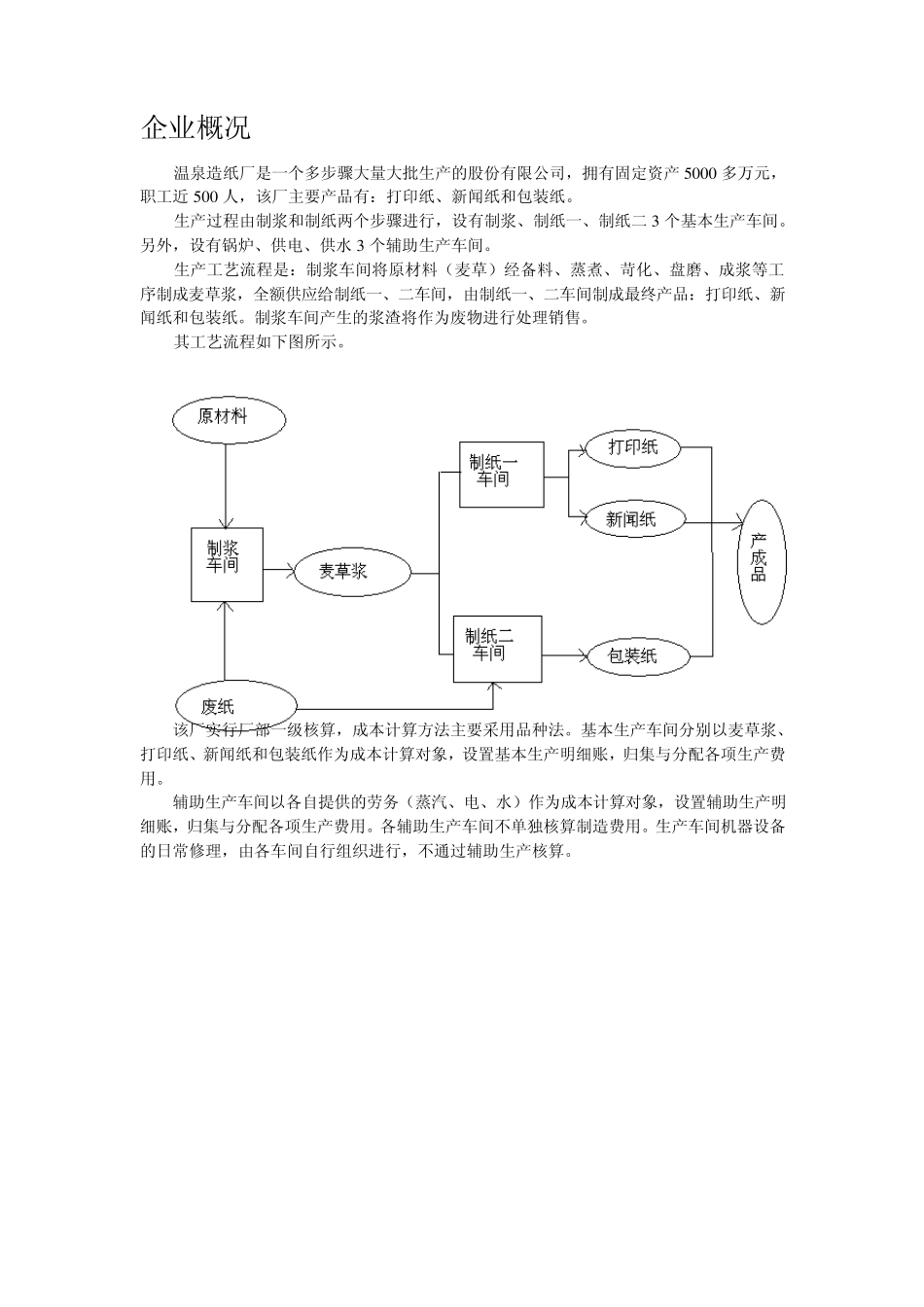

企业概况 温泉造纸厂是一个多步骤大量大批生产的股份有限公司,拥有固定资产5 0 0 0 多万元,职工近5 0 0 人,该厂主要产品有:打印纸、新闻纸和包装纸

生产过程由制浆和制纸两个步骤进行,设有制浆、制纸一、制纸二 3 个基本生产车间

另外,设有锅炉、供电、供水 3 个辅助生产车间

生产工艺流程是:制浆车间将原材料(麦草)经备料、蒸煮、苛化、盘磨、成浆等工序制成麦草浆,全额供应给制纸一、二车间,由制纸一、二车间制成最终产品:打印纸、新闻纸和包装纸

制浆车间产生的浆渣将作为废物进行处理销售

其工艺流程如下图所示

该厂实行厂部一级核算,成本计算方法主要采用品种法

基本生产车间分别以麦草浆、打印纸、新闻纸和包装纸作为成本计算对象,设置基本生产明细账,归集与分配各项生产费用

辅助生产车间以各自提供的劳务(蒸汽、电、水)作为成本计算对象,设置辅助生产明细账,归集与分配各项生产费用

各辅助生产车间不单独核算制造费用

生产车间机器设备的日常修理,由各车间自行组织进行,不通过辅助生产核算

实训一 直接材料费用分配实训 (一)实训目的 通过实训使学生熟悉直接材料费用汇集与分配的程序

掌握直接材料费用计入产品成本的方法

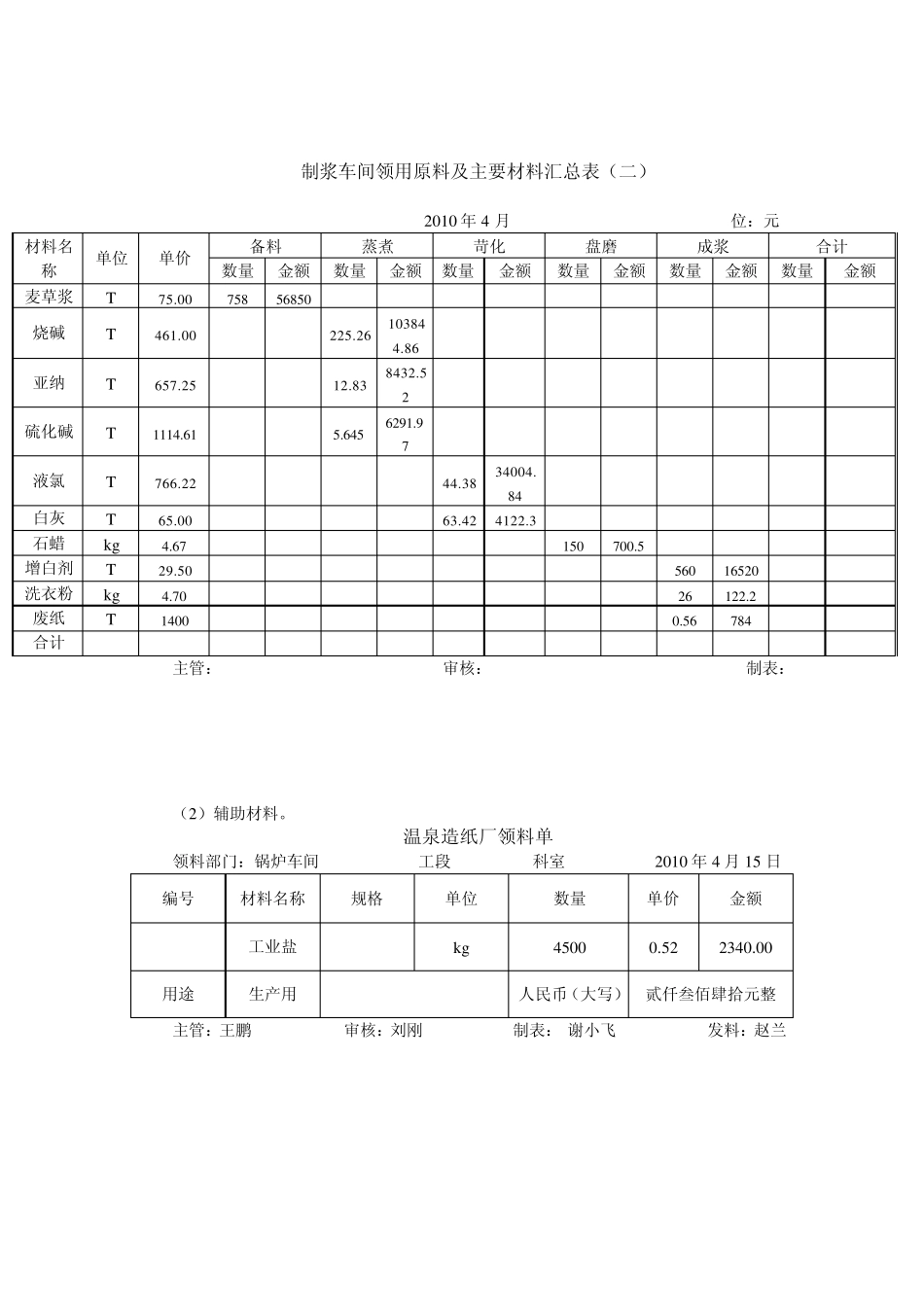

(二)实训资料 1 、温泉造纸厂材料存货分为原料及主要材料、辅助材料、燃料、包装材料和其他材料五大类,按实际成本计价,发出材料实际成本采用月末一次加权平均法计算

2 、各生产车间生产一种产品,领用的原材料作为直接材料费用,计入该产品“基本生产成本明细账”的原材料项目;生产多种产品,领用的原材料为间接材料费用,按各产品产量(重量)比例分配计入

3 、制纸二车间期初在产品(包装原纸)成本 4 2 1 8 元,其中原材料 2 5 8 8

6 6 元,燃料和动力 4 9 2

3 4 元,工资及福利费 6 8 0

7 3 元,制造费用 4 5 6