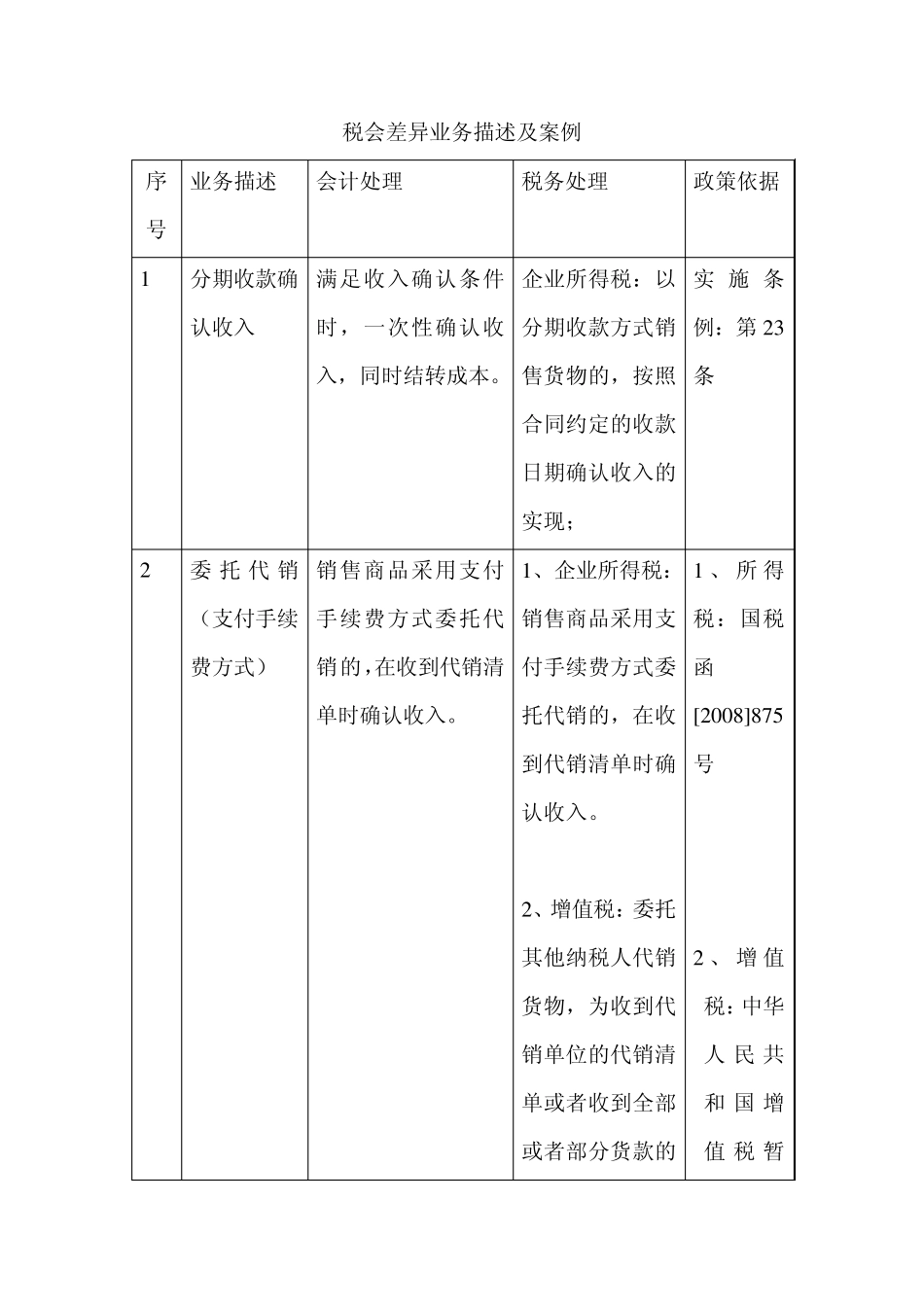

税会差异业务描述及案例 序号 业务描述 会计处理 税务处理 政策依据 1 分期收款确认收入 满足收入确认条件时,一次性确认收入,同时结转成本

企业所得税:以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现; 实施条例:第23条 2 委托代销(支付手续费方式) 销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

1、企业所得税: 销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

2、增值税:委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的1 、 所得税:国税函[2008]875号 2 、 增 值税:中华人 民 共和 国 增值 税暂当天

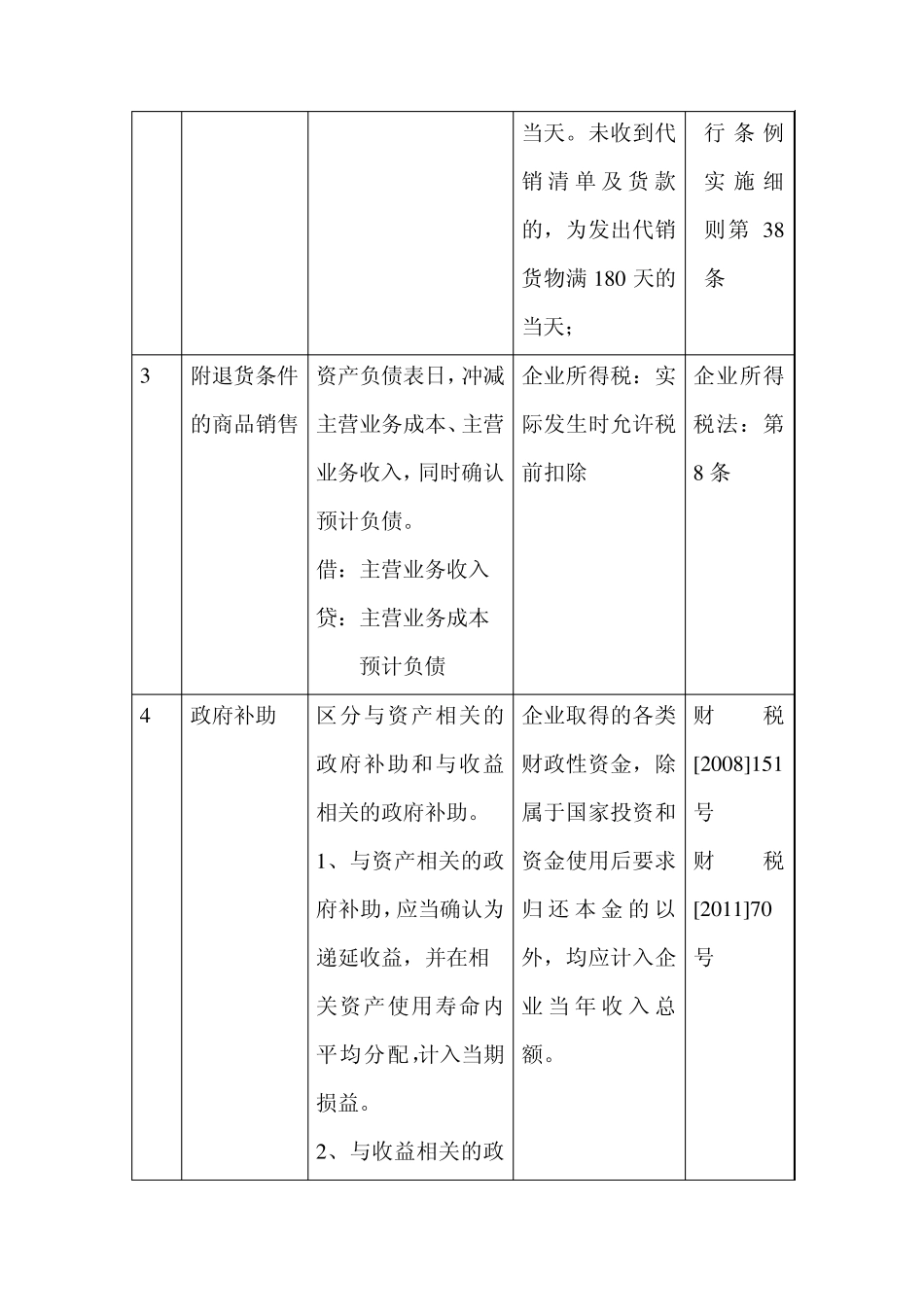

未收到代销清单及货款的,为发出代销货物满180 天的当天; 行条例实施细则第38条 3 附退货条件的商品销售 资产负债表日,冲减主营业务成本、主营业务收入,同时确认预计负债

借:主营业务收入 贷:主营业务成本 预计负债 企业所得税:实际发生时允许税前扣除 企业所得税法:第8 条 4 政府补助 区分与资产相关的政府补助和与收益相关的政府补助

1、与资产相关的政府补助,应当确认为递延收益,并在相 关资产使用寿命内平均分配,计入当期损益

2、与收益相关的政企业取得的各类财政性资金,除属于国家投资和资金使用后要求归 还 本金 的以外,均应计入企业当年 收入 总额

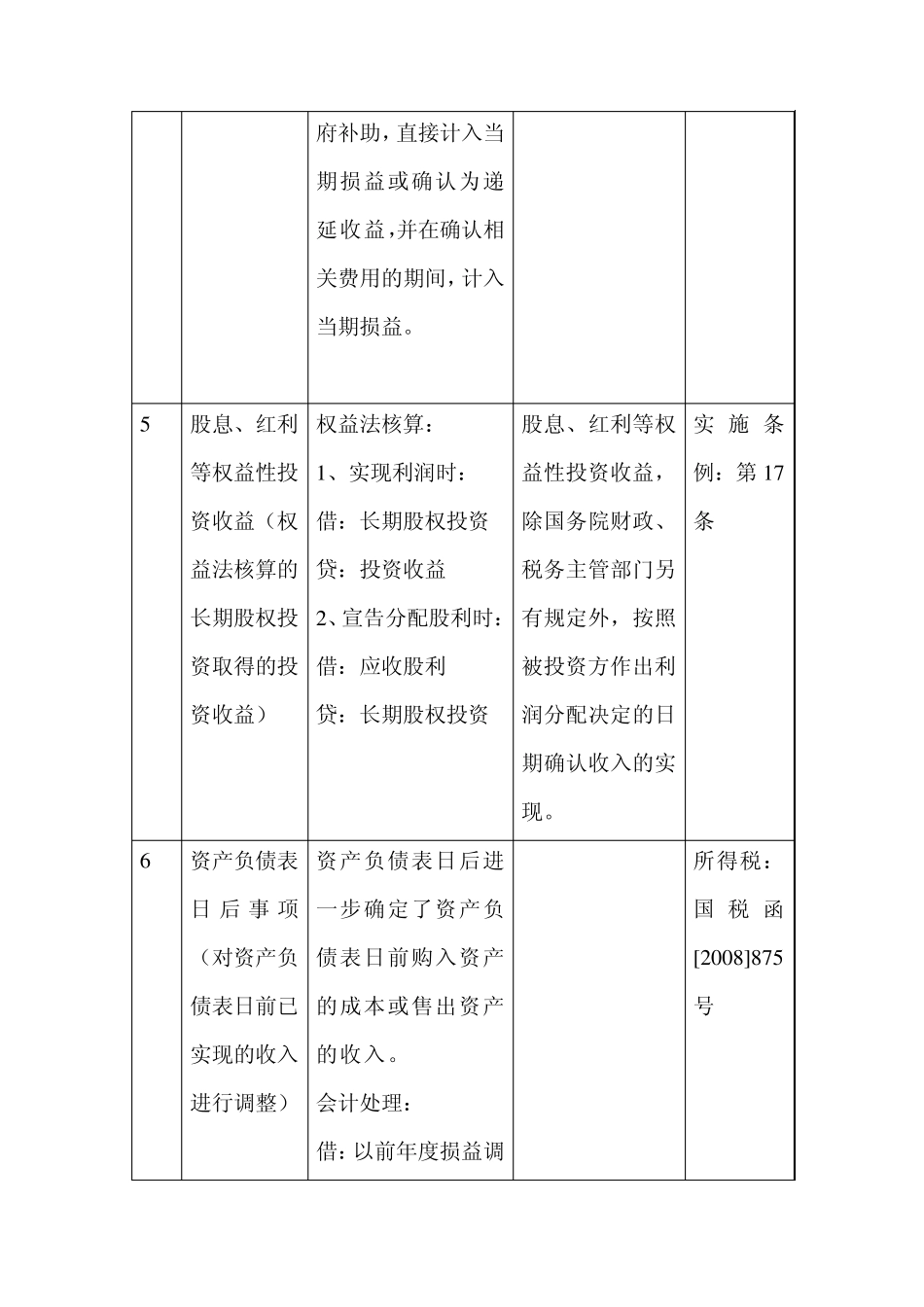

财税[2008]151号 财税[2011]70号 府补助,直接计入当期损益或确认为递延收益,并在确认相关费用的期间,计入当期损益

5 股息、红利等权益性投资收益(权益法核算的长期股权投资取得的投资收益) 权益法核算: 1、实现利润时: 借:长期股权投资 贷:投资收益 2、宣告分配股利时: 借:应收股利 贷:长期股权投资 股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的