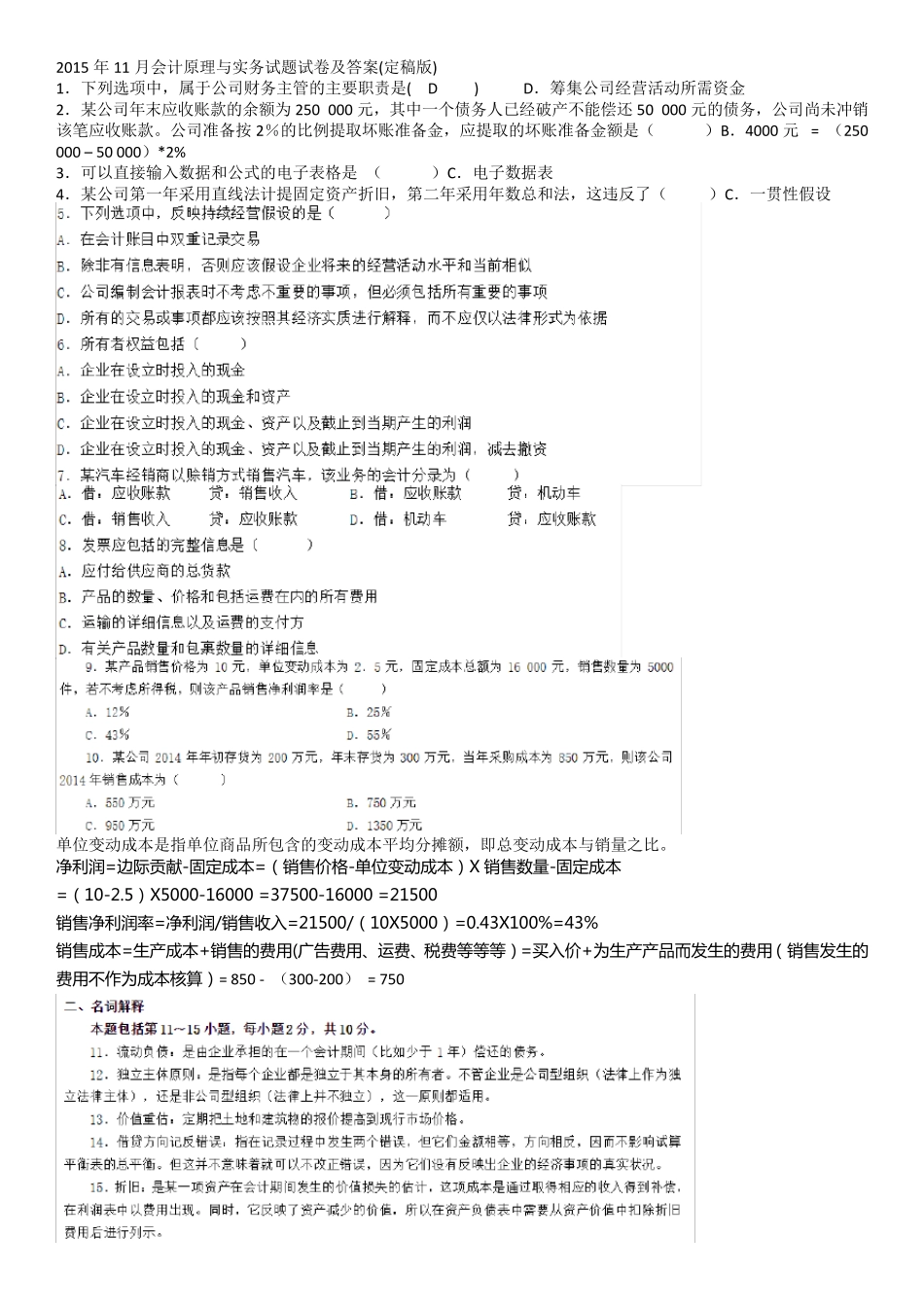

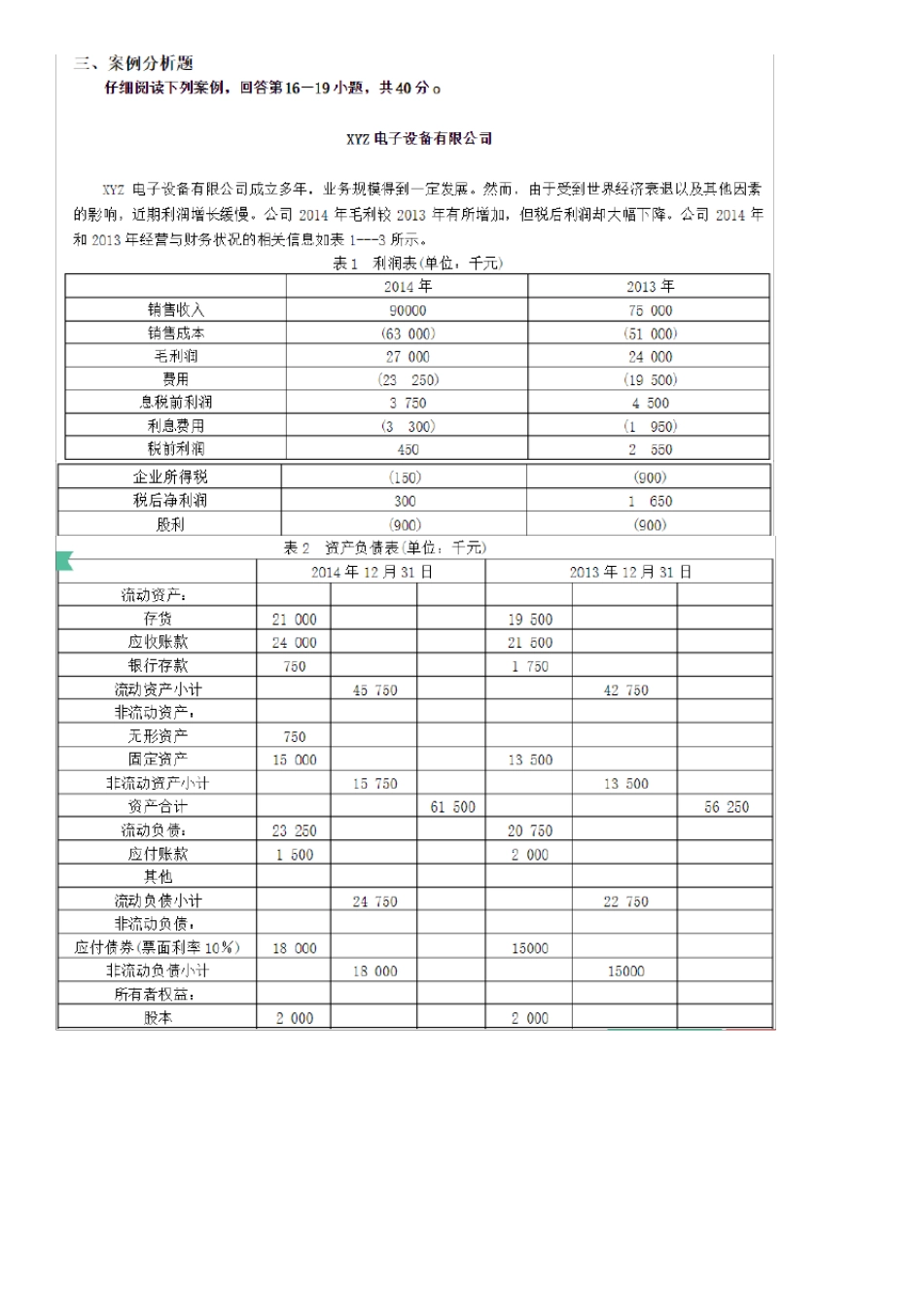

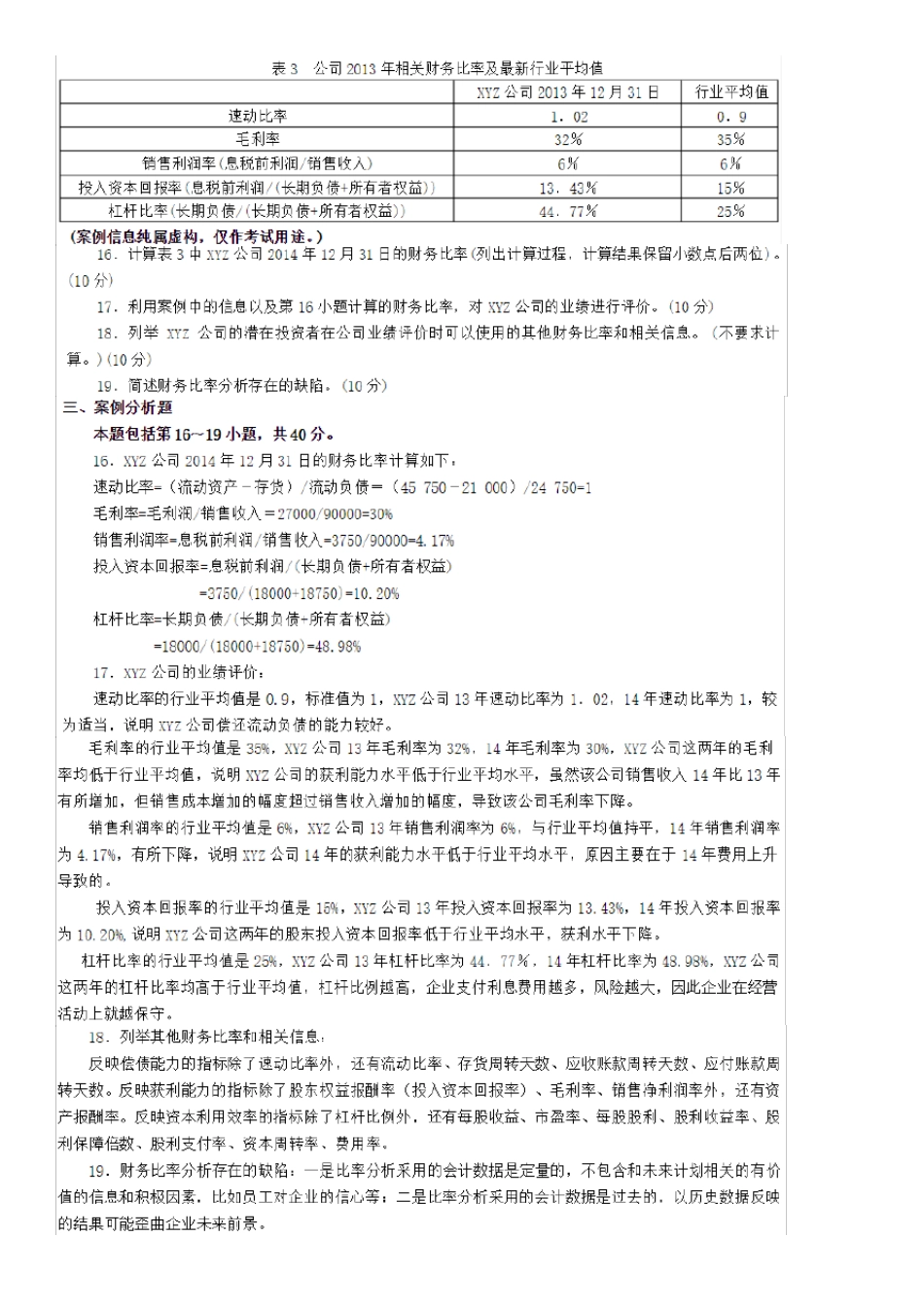

2015 年11 月会计原理与实务试题试卷及答案(定稿版) 1.下列选项中,属于公司财务主管的主要职责是( D ) D.筹集公司经营活动所需资金 2.某公司年末应收账款的余额为250 000 元,其中一个债务人已经破产不能偿还50 000 元的债务,公司尚未冲销该笔应收账款

公司准备按 2%的比例提取坏账准备金,应提取的坏账准备金额是( )B.4000 元 = (250 000 – 50 000)*2% 3.可以直接输入数据和公式的电子表格是 ( )C.电子数据表 4.某公司第一年采用直线法计提固定资产折旧,第二年采用年数总和法,这违反了( )C.一贯性假设 单位变动成本是指单位商品所包含的变动成本平均分摊额,即总变动成本与销量之比

净 利 润 =边 际 贡 献 -固 定 成 本 =( 销 售 价 格 -单 位 变 动 成 本 ) X 销 售 数 量 -固 定 成 本 =( 10-2

5) X5000-16000 =37500-16000 =21500 销 售 净 利 润 率 =净 利 润 /销 售 收 入 =21500/( 10X5000) =0

43X100%=43% 销 售 成 本 =生 产 成 本 +销 售 的 费 用 (广 告 费 用 、运费 、税费 等等等) =买入 价 +为生 产 产 品而发生 的 费 用 ( 销 售 发生 的费 用 不作为成 本 核算) = 850 - (300-200) = 750