第 1页应掘豔欣的戲骼应收斃款的成本懵用玫锻再隆的拴制系靛融信熬短蹈融蚩券淹动负恼的利茸第一节营运资金管理概述知识点:营运资金的概念、特点及管理原则一、概念营运资金是指企业生产经营活动中占用在流动资产上的资金

广义的营运资金=流动资产狭义的营运资金=流动资产-流动负债【提示】本教材专指狭义的营运资金

流动资产:指可以在 1 年以内或超过 1 年的一个的营业周期内变现或运用的资产;具有占用时间短周转快、易变现等特点

流动负债:指需要在 1 年或者超过 1 年的一个营业周期内偿还的债务

又称短期负债,具有成本低偿还期短的特点

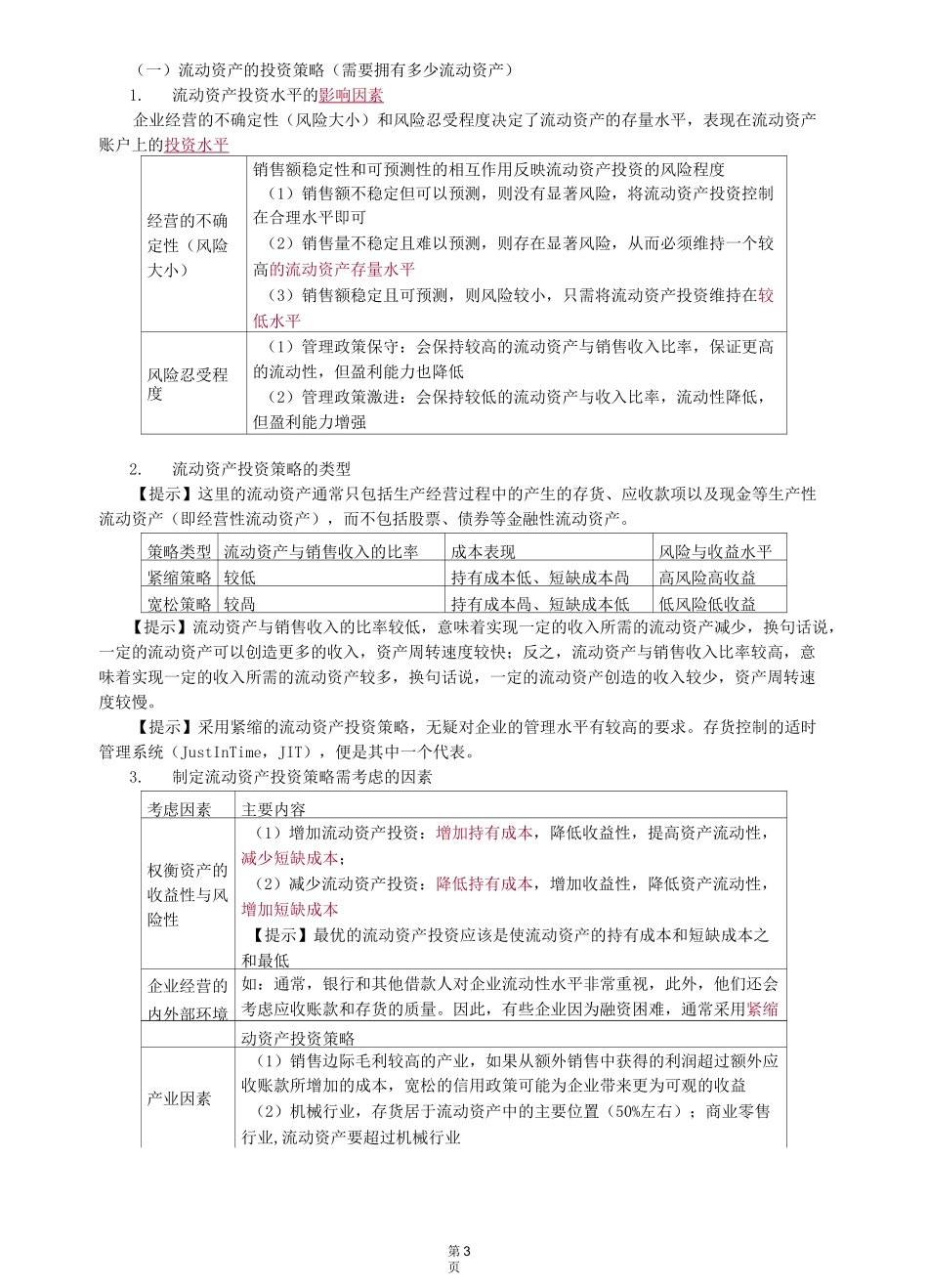

流动资产与流动负债的分类项目分类标准分类结果流动占用形态不同现金、以公允价值计量且其变动计入当期损益的金融资产、应收及预付款项、存货等资产在生产经营过程中所处的环节不生产领域中的流动资产(如材料)、流通领域中的流动资产(如商品)以及其他领域中的流动资产(如应收款)同存贷匱理的目垢営运资舍豹賞理蹴则押曲的成持育世金前动机目尿现金噸眾的翳定竝收艇就■理-应收账款的隘控聊蛊簣理擾式观金收支呂常

r 理誰劫负tg 管理卜, 商业信用第 2页流动负债应付金额是否确定(1)应付金额确定的流动负债(如短期借款、应付票据、应付短期融资券等)(2)应付金额不确定的流动负债(应父税费、应付产品质量担保债务等)流动负债的形成情况(1)自然性流动负债:指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债(应付账款等);(2)人为性流动负债:指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债(短期银行借款等)是否支付利息有息流动负债、无息流动负债【例题•单项选择题】(2018 年)一般而言,营运资金指的是()

流动资产减去速动资产的余额B

流动资产减去货币资金的余额C

流动资产减去流动负债的余额D

流动资产减去存货后的余额『正