公司应收账款管理与内控流程一、管理与风险控制目标通过对公司应收账款的管理与内部控制,确保收入确认和应收账款结算法律依据的可靠性、真实性和完整性;确保应收账款回款的及时性,保证企业经营所需的现金流;确保应收账款和预收账款等记录的真实性、准确性、完整性,及时性;确保收取的现金的准确性,安全性,确保相关财务处理的真实性、准确性、完整性和及时性;确保坏账准备计提的完整性、准确性,相应坏账及时准确的核销

二、风险识别公司缺乏有效的应收帐款管理与内部控制规则,可能使得公司应收帐款存在以下风险:因催款措施不力导致应收账款不能及时回收或未执行预收款影响经营资金流入,最终导致公司整个成本的增加,减少企业盈利;未按会计制度中关于收入和应收账款确认的原则进行确认,导致应收账款确认时间不准确;收入和应收账款确认的法律依据不足,手续不齐全,造成单方面作了应收账款而对方未予确认,导致的应收账款不准确;应收账款已收回而未按规定的会计期间内及时入账,导致的舞弊行为;坏账确认和计提的依据不充分,坏账准备多计或少计导致不能准确反映应收账款的价值

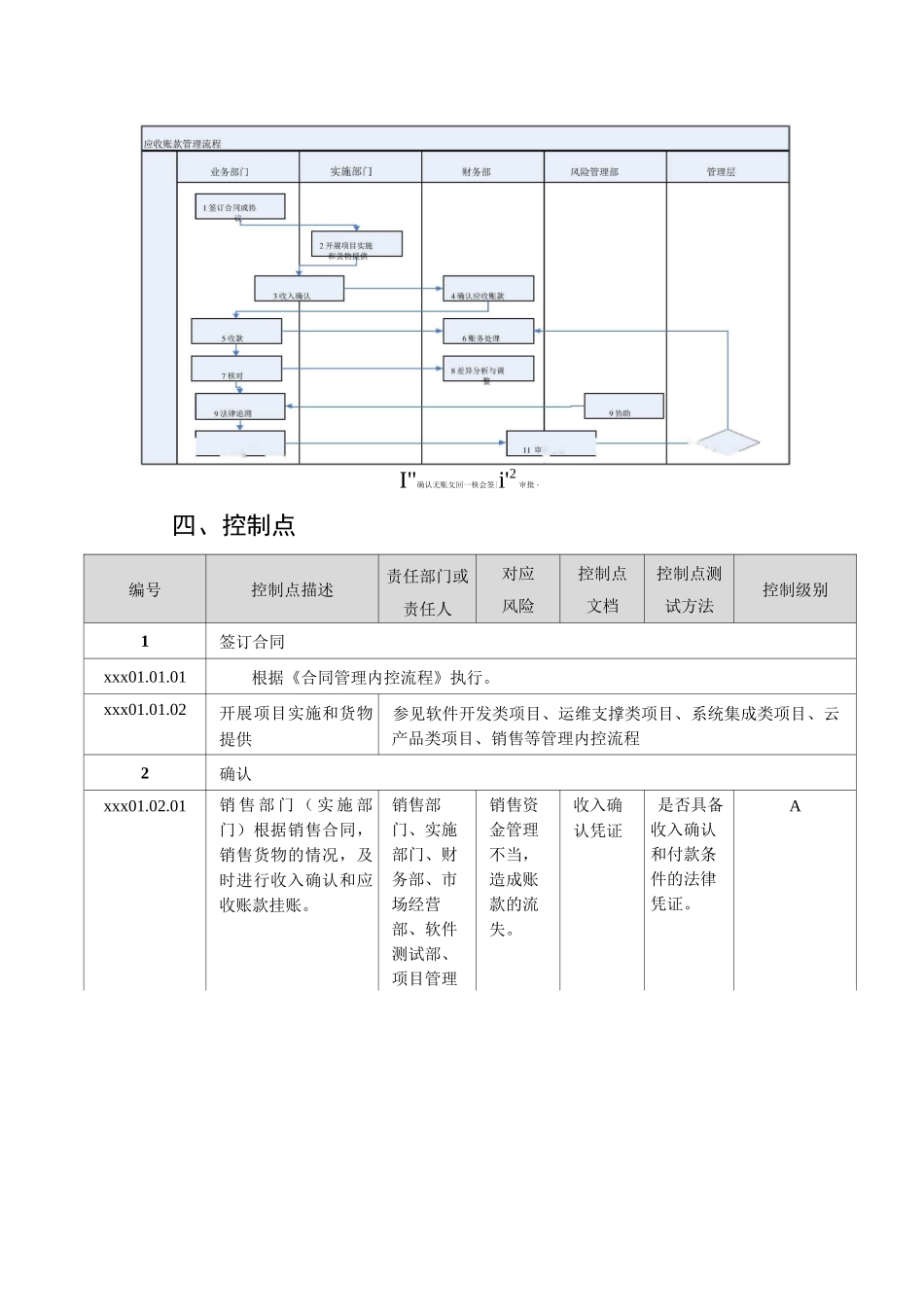

三、流程图I"确认无账攵回一核会签|i'2审批・四、控制点编号控制点描述责任部门或责任人对应风险控制点文档控制点测试方法控制级别1签订合同xxx01

01根据《合同管理内控流程》执行

02开展项目实施和货物提供参见软件开发类项目、运维支撑类项目、系统集成类项目、云产品类项目、销售等管理内控流程2确认xxx01

01销 售 部 门 ( 实 施 部门)根据销售合同,销售货物的情况,及时进行收入确认和应收账款挂账

销售部门、实施部门、财务部、市场经营部、软件测试部、项目管理部、法律销售资金管理不当,造成账款的流失

收入确认凭证是否具备收入确认和付款条件的法律凭证

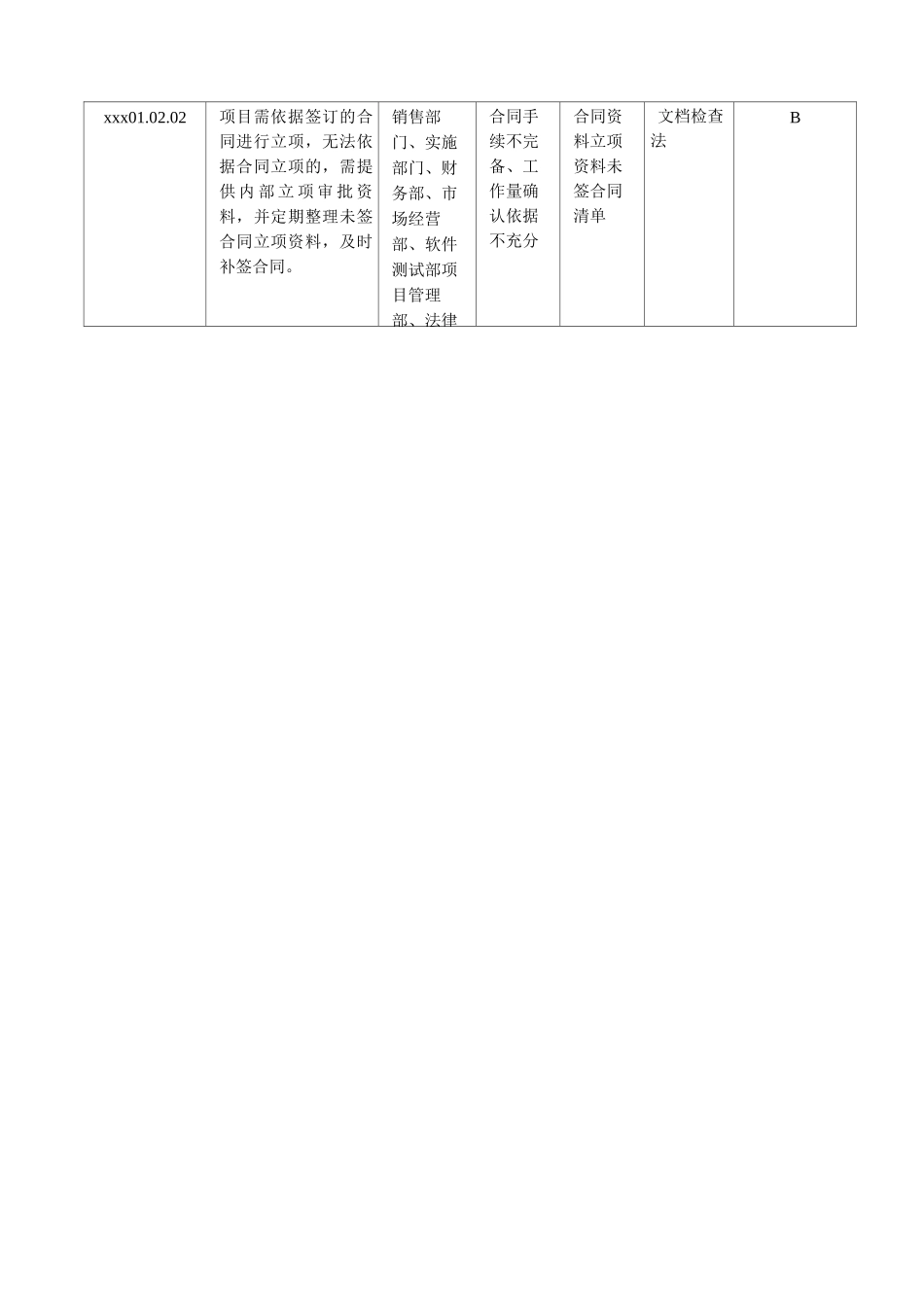

Axxx01

02项目需依据签订的合同进行立项,无法依据合同立项的