基于模块化分工的结构化思维管理对于财务信息管理,现在大多应用都是侧重对财务信息管理的模块化开发,并且一般财务部的分工也都是遵循岗位模块化分工的管理模式

岗位模块化分工的管理模式有很大的优点:有助于避开分工责任不明、提高员工的工作效率和制造性

但是该模式本身存在缺陷:过于理想地拆分财务工作

从模块化分工的角度出发,财务部工作主要可以分为:资金管理、成本管理、费用管理、销售收入管理、报表管理、统计管理和财务信息化管理等

模块化分工管理是基于岗位分工明确的基础上进行的,是一种横向的自下而上的管理模式

该管理模式的主要特点就是横向地对财务工作进行岗位划分,而忽略财务工作的整体性,虽然在既定的岗位内有助于提高员工的制造性和工作效率,但是从整体的角度出发却不见得

比如,报表管理岗人员在填报报表时涉及相关的统计数据,就需要跟统计管理岗人员沟通和索要相应的数据并填报,这个环节存在的问题是把原来可以前置完成的统计数据,变成了遇到问题后再去索要数据后填报,从而把整个工作链条给拉长了

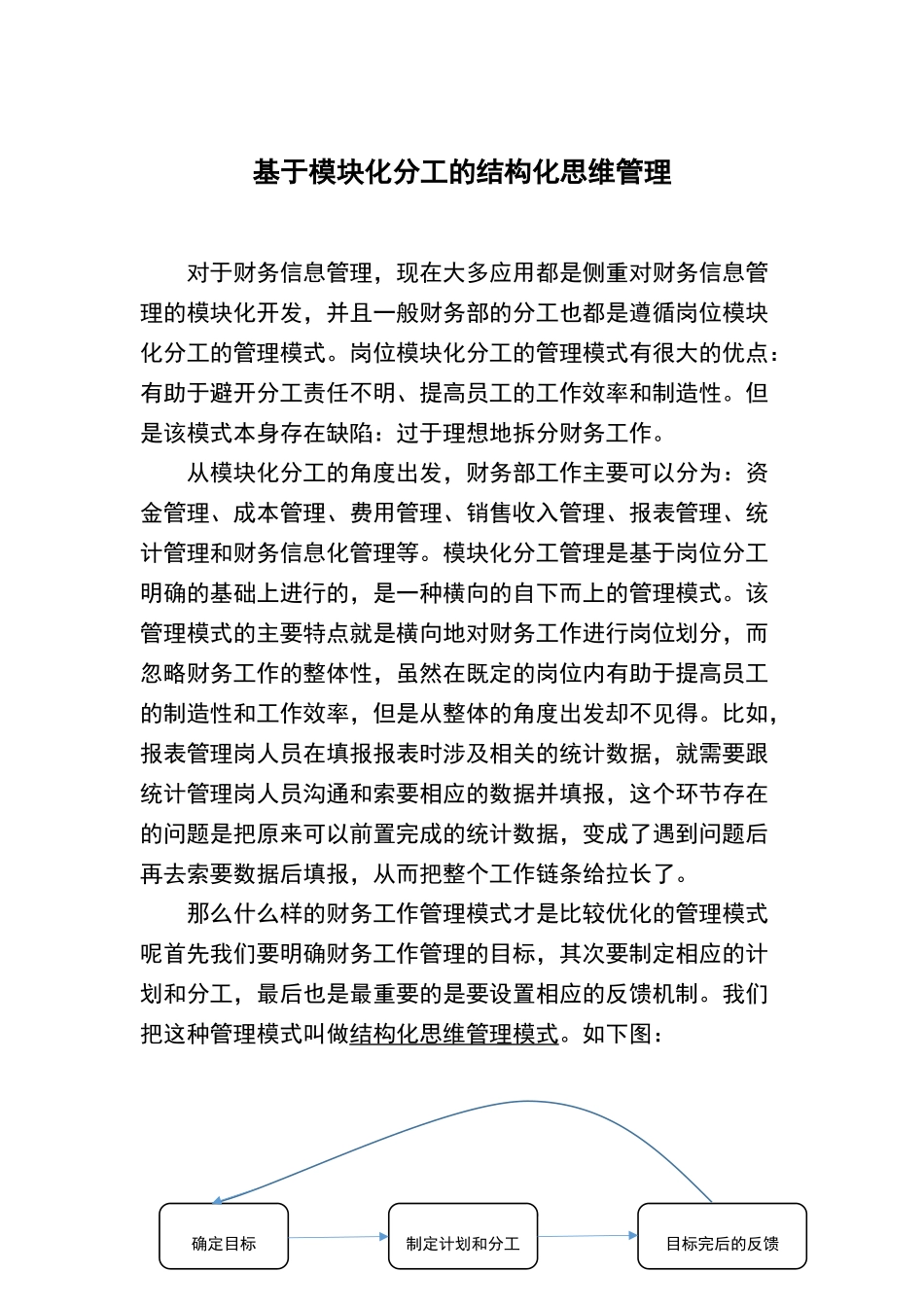

那么什么样的财务工作管理模式才是比较优化的管理模式呢首先我们要明确财务工作管理的目标,其次要制定相应的计划和分工,最后也是最重要的是要设置相应的反馈机制

我们把这种管理模式叫做结构化思维管理模式

如下图:确定目标制定计划和分工目标完后的反馈该模式与模块化管理模式最大的区别在于:以事件为主体,目标为导向,不断地反馈和修正;在纵向上强调事件的过程性和目标性,在横向上强调不同岗位人员之间的协同,是一种自上而下的反馈调节模式

结构化思维管理模式是基于模块化分工的基础上进行的,但是更加侧重工作目标的完成情况

结构化思维管理模式实施步骤主要分为:目标的确定、计划方案与分工、完成目标后的反馈调节

一、目标的确定结构化思维管理模式是以终为始的思维方式的体现,需要对目标进行具体分类和分析任务的重难点

从目标事件导向出发,列举出每个月