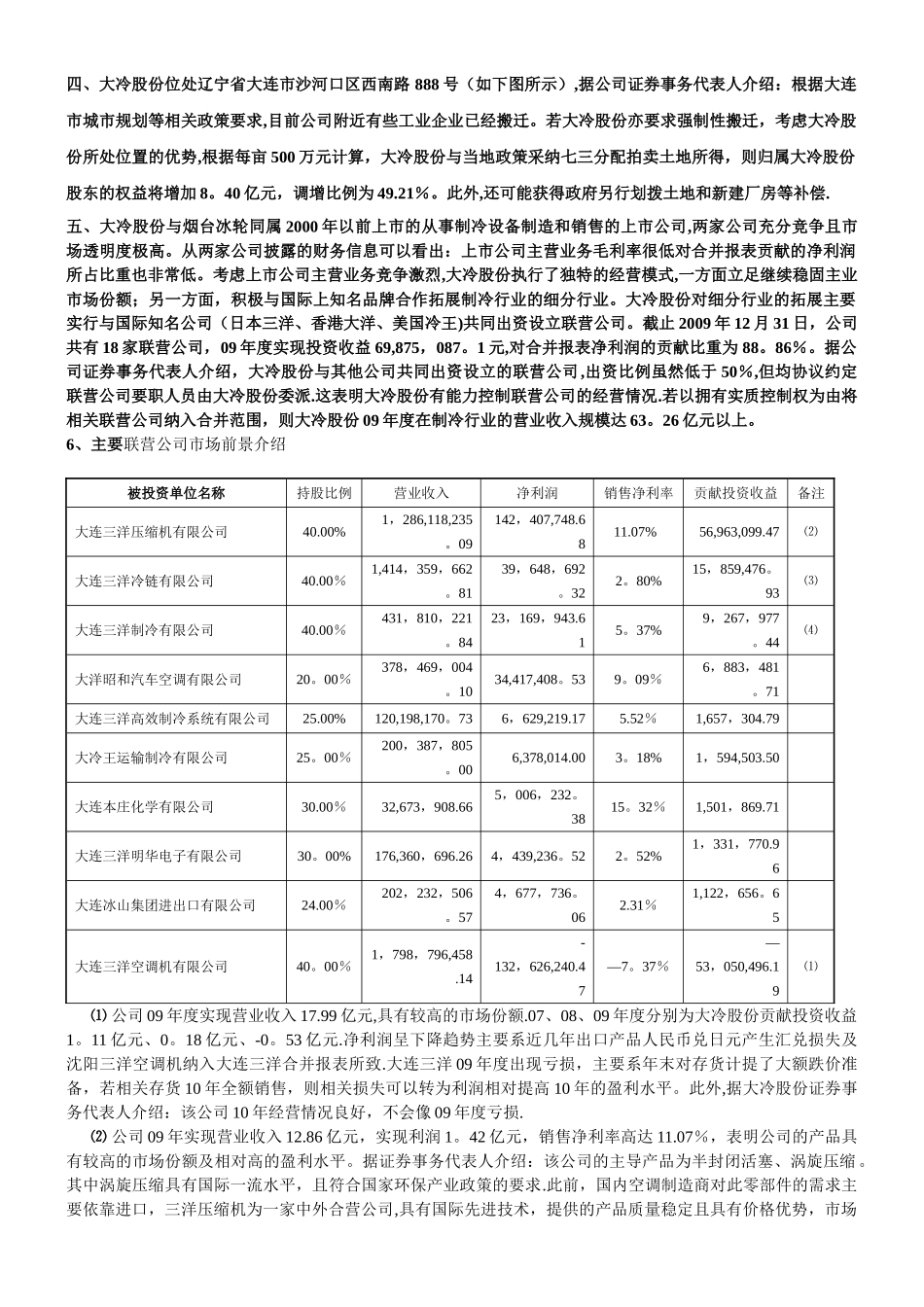

一家内在价值严重被低估且受益于合同能源管理政策的制冷行业的龙头公司——大冷股份分析报告 大冷股份是一家受益于合同能源管理政策的制冷行业的龙头公司

以可预见的每股净资产和当前的每股市价为基数确认市净率为 1

17;以 09 年的业绩为基础同时假设公司 10 年业绩不增长但扣除 09 年引起业绩异常变动的因素为前提预估每股收益,并以当前每股市价为基数确认的市盈率为 20

我们认为:公司的内在价值明显被低估,同时公司投资亮点很多

一、 持有上市公司及拟上市公司金融股权账面价值与市场估值对比被投资单位名称持股比例初始投资减值准备账面净值市值调整金额国泰君安投资管理公司ⅰ0

22%3,057,316

002,688,605

91368,710

0945,859,740

0045,491,029

91 国泰君安证券ⅰ0

64%30,098,895

001,582,164

8928,516,730

11451,483,425

00422,966,694

89 新太科技(600728)ⅱ1

40%3,000,000

003,000,000

00 55,656,000

00 55,656,000

00 合计38,463,903

3151,255 , 840

20 575,369,565

00524,113,724

80 备注ⅰ:2010 年 04 月 09 日,航天机电以每股溢价 15 倍将持有国泰君安的股权出售给光大资本投资公司

故本次对大冷股份持有国泰君安投资管理公司和国泰君安证券根据溢价 15 倍确认市值

备注ⅱ:根据截止 2010 年 4 月 30 日,考虑实际出售时存在的不确定因素,对持有新太科技股权按收盘价*0

8 确认股票的市值

备注ⅲ:账面净值=初始投资—减值准备,调整金额=市值—账面净值

根据会计准则规定:大冷股份对上述公司的投资采纳成本法核算,即按初始投资额