成本信息管理审计方案一、审计思路二、审计程序(一)资料收集清单(二)内控环境分析(三)重要指标及要点核实实地考察,关注配套设施建造情况(数量、位置、形式、面积),工程进度

核实面积指标:对比项目规划许可证和销售许可证,检查与目标成本编制所使用的面积指标是否一致

若对原规划指标进行了调整,检查是否经过规划部门审批,买卖合同和销售宣传资料如何约定(如车位比)

是否存在销售承诺风险

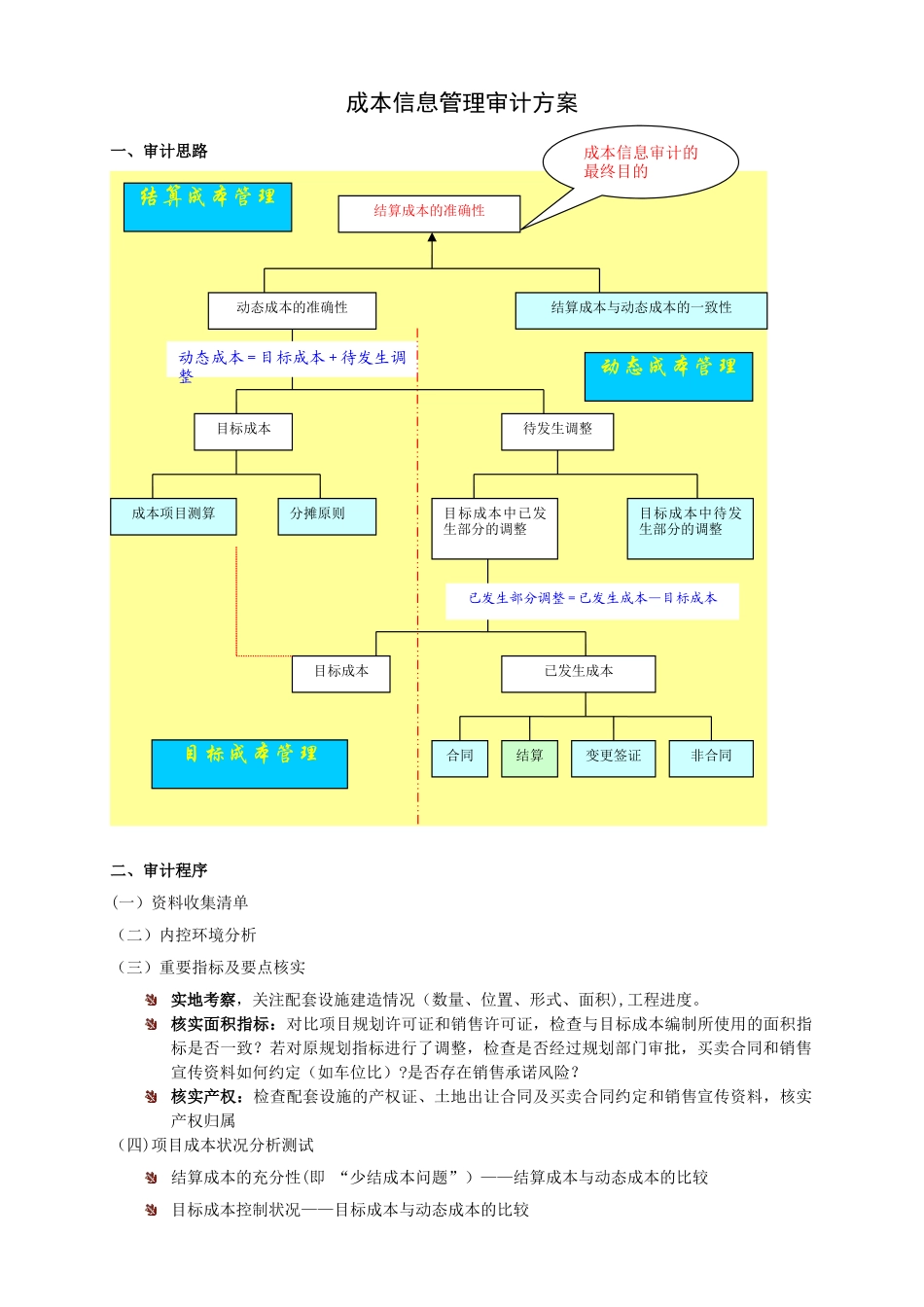

核实产权:检查配套设施的产权证、土地出让合同及买卖合同约定和销售宣传资料,核实产权归属(四)项目成本状况分析测试结算成本的充分性(即 “少结成本问题”)——结算成本与动态成本的比较目标成本控制状况——目标成本与动态成本的比较动态成本的准确性结算成本与动态成本的一致性动态成本 = 目标成本 + 待发生调整目标成本成本项目测算分摊原则待发生调整目标成本中已发生部分的调整目标成本中待发生部分的调整已发生部分调整 = 已发生成本—目标成本目标成本已发生成本合同结算变更签证非合同结算成本的准确性目标成本管理动态成本管理结算成本管理成本信息审计的最终目的动态成本变动状况——审计期间多时点动态成本比较(五)分摊原则分析测试地价分摊测试六大类分摊项目(除地价)中跨期分摊的合理性、完整性、一致性测试(六)目标成本编制的法律规范性测试(七)动态成本信息录入完整性、及时性测试