第一章 财务管理基本原理(一)本章考情分析本章最近 3 年的考分一般在 2 分左右

本章的考试题型均为客观题,一般难度不大

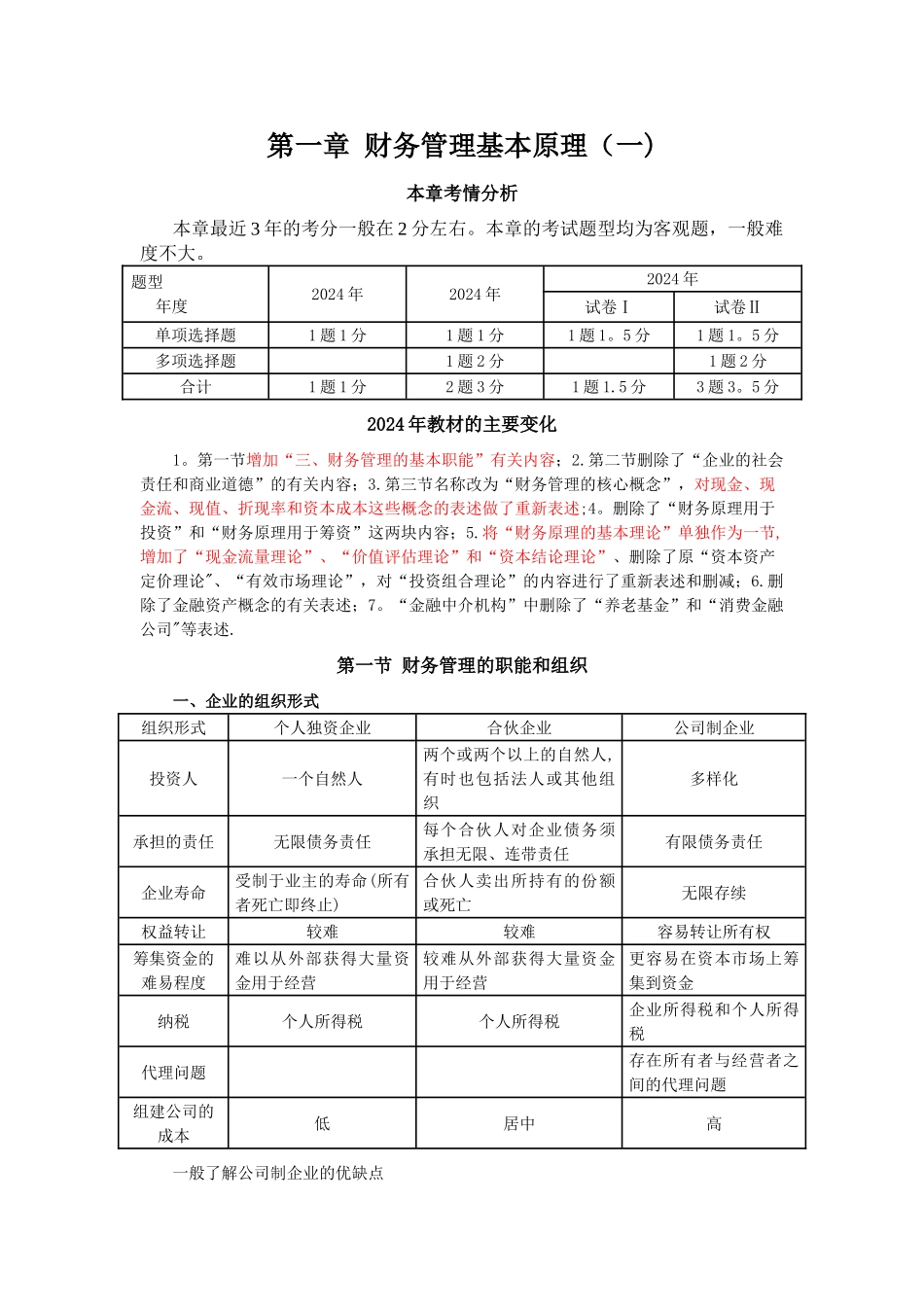

题型年度2024 年2024 年2024 年试卷Ⅰ试卷Ⅱ单项选择题1 题 1 分1 题 1 分1 题 1

5 分1 题 1

5 分多项选择题1 题 2 分1 题 2 分合计1 题 1 分2 题 3 分1 题 1

5 分3 题 3

5 分2024 年教材的主要变化1

第一节增加“三、财务管理的基本职能”有关内容;2

第二节删除了“企业的社会责任和商业道德”的有关内容;3

第三节名称改为“财务管理的核心概念”,对现金、现金流、现值、折现率和资本成本这些概念的表述做了重新表述;4

删除了“财务原理用于投资”和“财务原理用于筹资”这两块内容;5

将“财务原理的基本理论”单独作为一节,增加了“现金流量理论”、“价值评估理论”和“资本结论理论”、删除了原“资本资产定价理论"、“有效市场理论”,对“投资组合理论”的内容进行了重新表述和删减;6

删除了金融资产概念的有关表述;7

“金融中介机构”中删除了“养老基金”和“消费金融公司"等表述

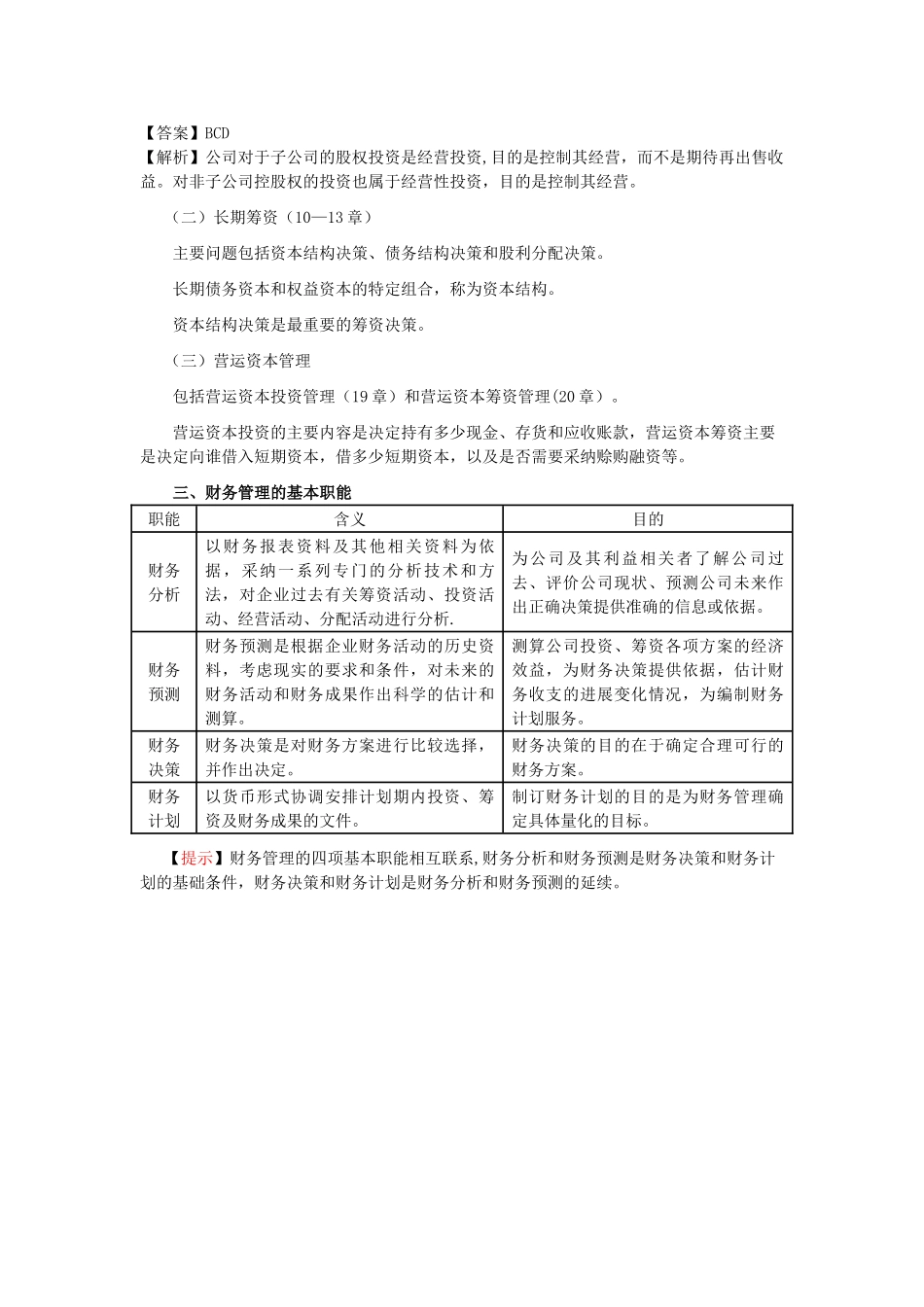

第一节 财务管理的职能和组织一、企业的组织形式组织形式个人独资企业合伙企业公司制企业投资人一个自然人两个或两个以上的自然人,有时也包括法人或其他组织多样化承担的责任无限债务责任每个合伙人对企业债务须承担无限、连带责任有限债务责任企业寿命受制于业主的寿命(所有者死亡即终止)合伙人卖出所持有的份额或死亡无限存续权益转让较难较难容易转让所有权筹集资金的难易程度难以从外部获得大量资金用于经营较难从外部获得大量资金用于经营更容易在资本市场上筹集到资金纳税个人所得税个人所得税企业所得税和个人所得税代理问题存在所有者与经营者之间的代理问题组建公司的成本低居中高一般了解公司制企业的优缺点优点:无限存续容易转让所有权有限债务责任缺点:双重课税组建成本