2024 年新个税标准个人所得税(Individual Income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律法律规范的总称

凡在中国境内有住所,或者无住所而在中国境内居住满一年的个人,从中国境内和境外取得所得的,以及在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得所得的,均为个人所得税的纳税人

2024 年 6 月底,十一届全国人大常委会通过了修改个人所得税法的决定,自 2011 年 9 月 1 日开始个税免征额调至 3500 元

计算方法 {(总收入)-(五险一金)-(免征额)}X 税率-速扣数=个人所得税

以总收入 5105 元,五险一金 105 为例 {5105-105-3500}X0

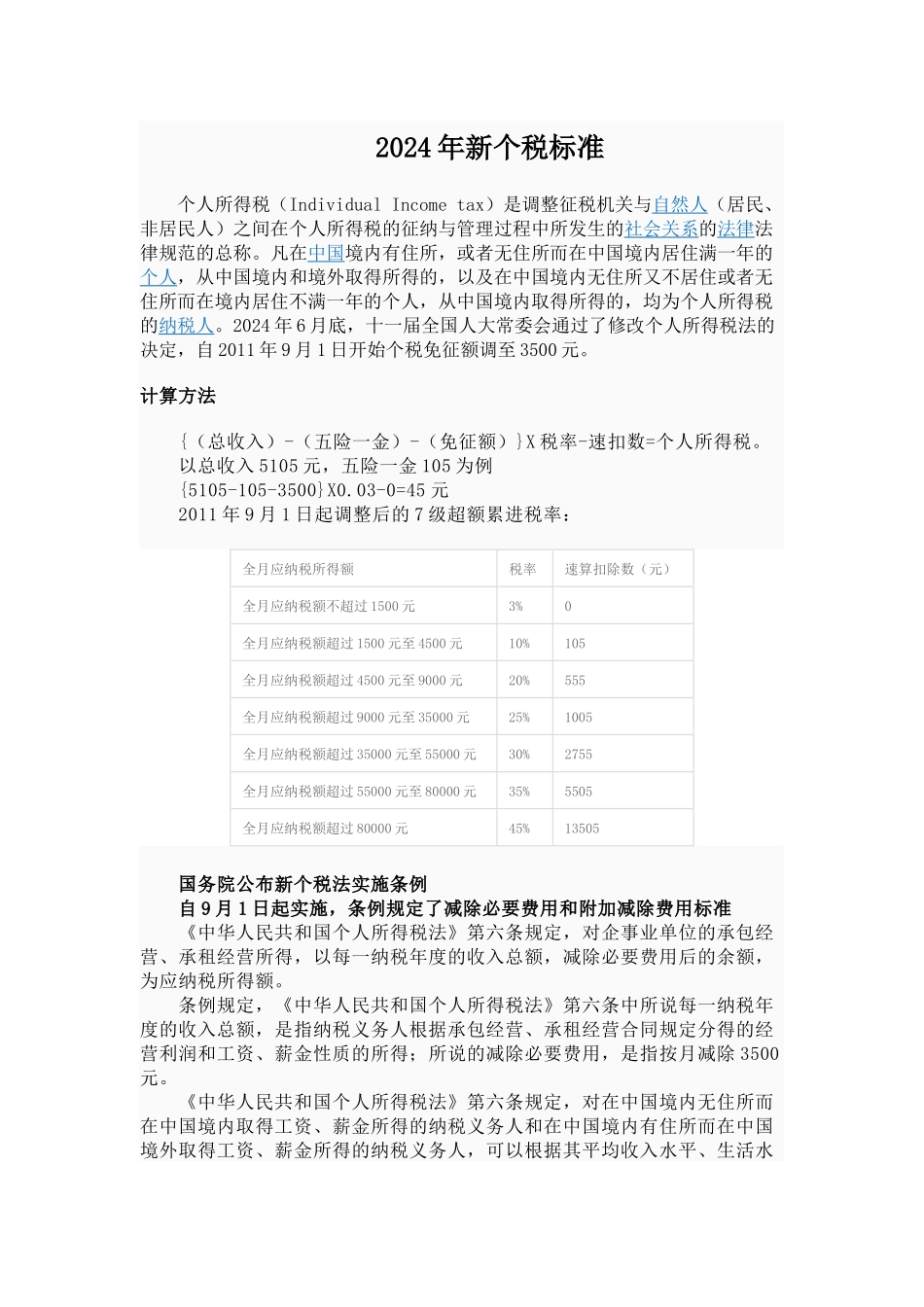

03-0=45 元 2011 年 9 月 1 日起调整后的 7 级超额累进税率: 全月应纳税所得额税率速算扣除数(元)全月应纳税额不超过 1500 元3%0全月应纳税额超过 1500 元至 4500 元10%105全月应纳税额超过 4500 元至 9000 元20%555全月应纳税额超过 9000 元至 35000 元25%1005全月应纳税额超过 35000 元至 55000 元30%2755全月应纳税额超过 55000 元至 80000 元35%5505全月应纳税额超过 80000 元45%13505 国务院公布新个税法实施条例 自 9 月 1 日起实施,条例规定了减除必要费用和附加减除费用标准 《中华人民共和国个人所得税法》第六条规定,对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额

条例规定,《中华人民共和国个人所得税法》第六条中所说每一纳税年度的收入总额,是指纳税义务人根据承包经营、承租经营合同规定分得的经营利润和工资、薪金性质