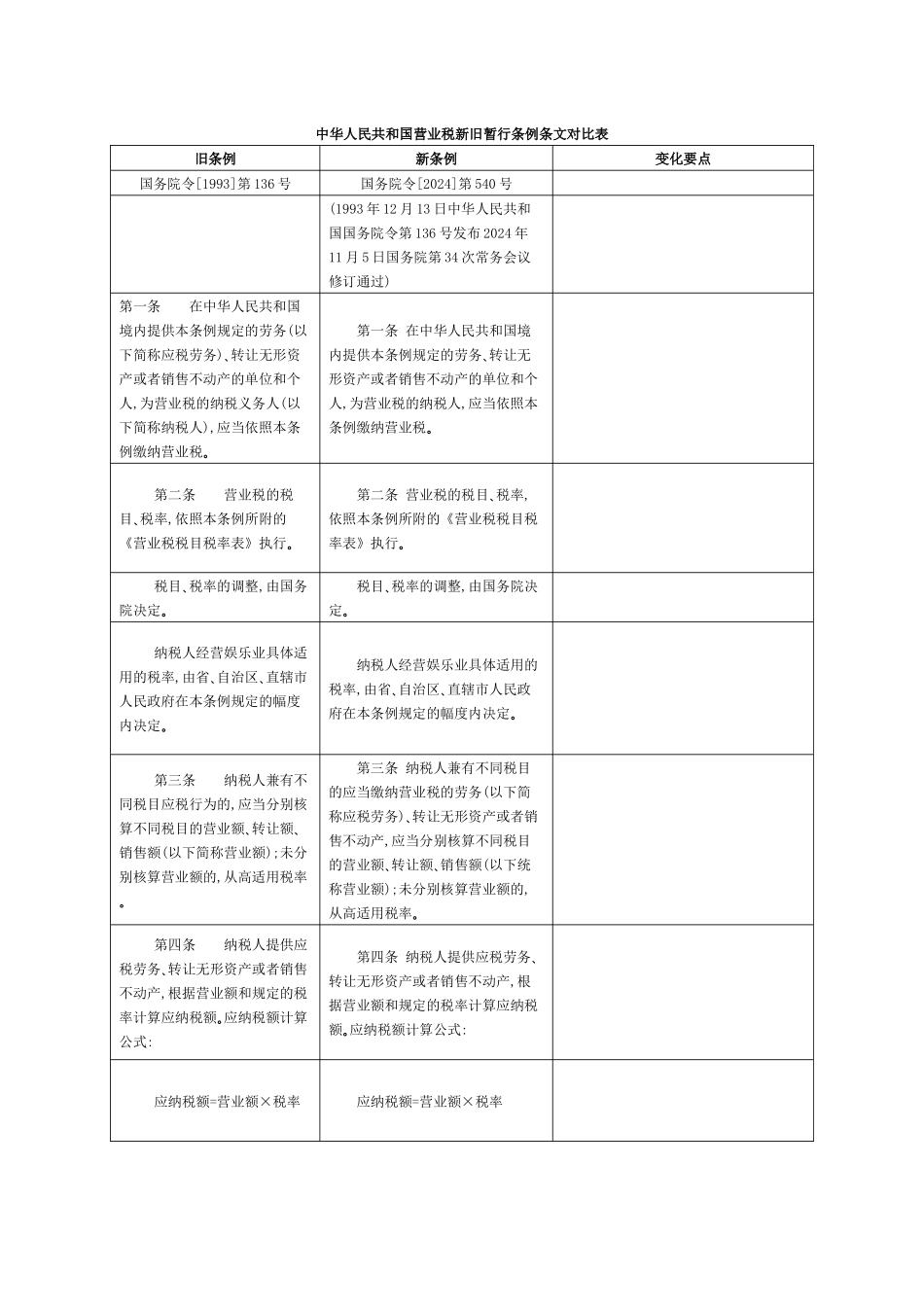

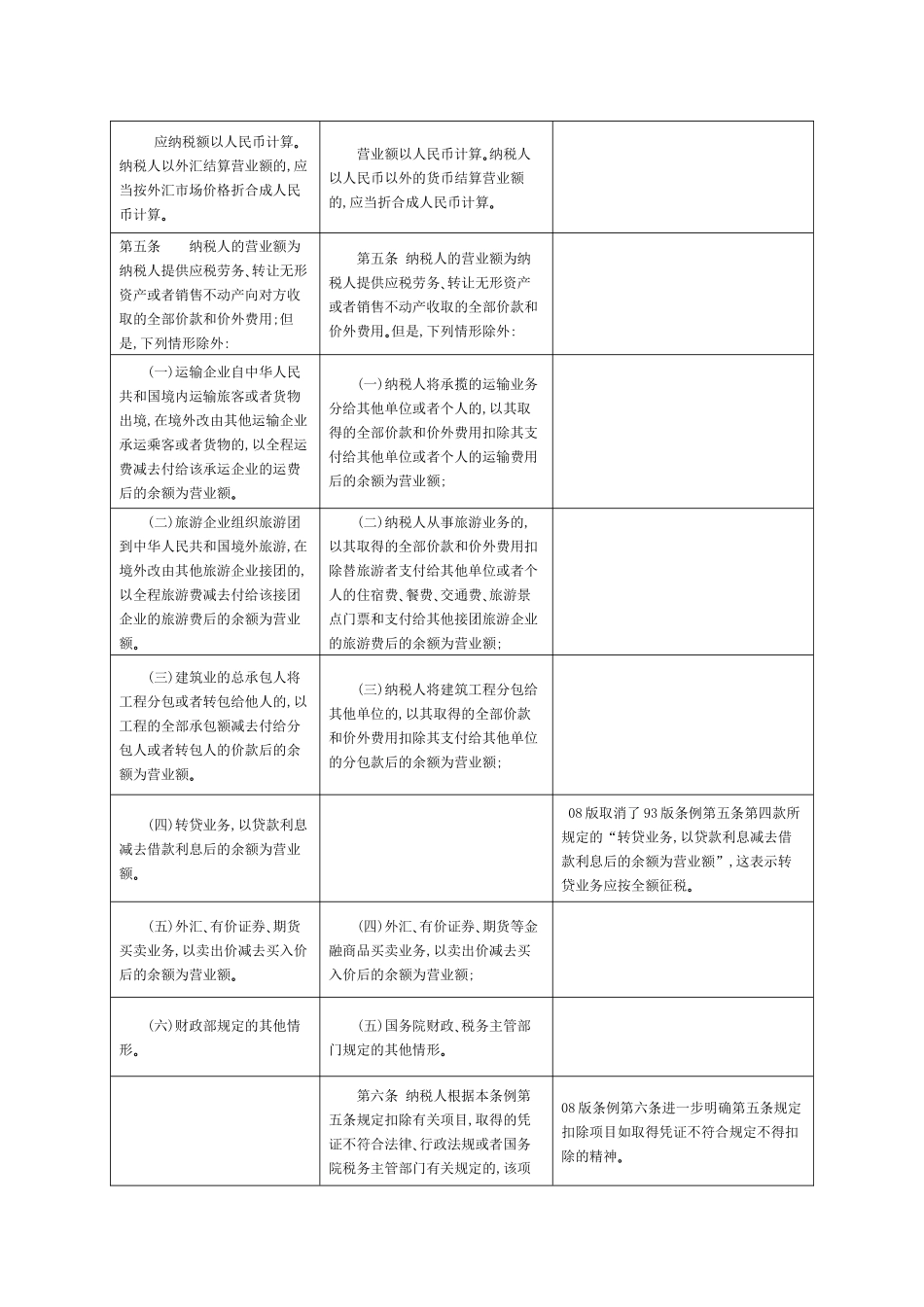

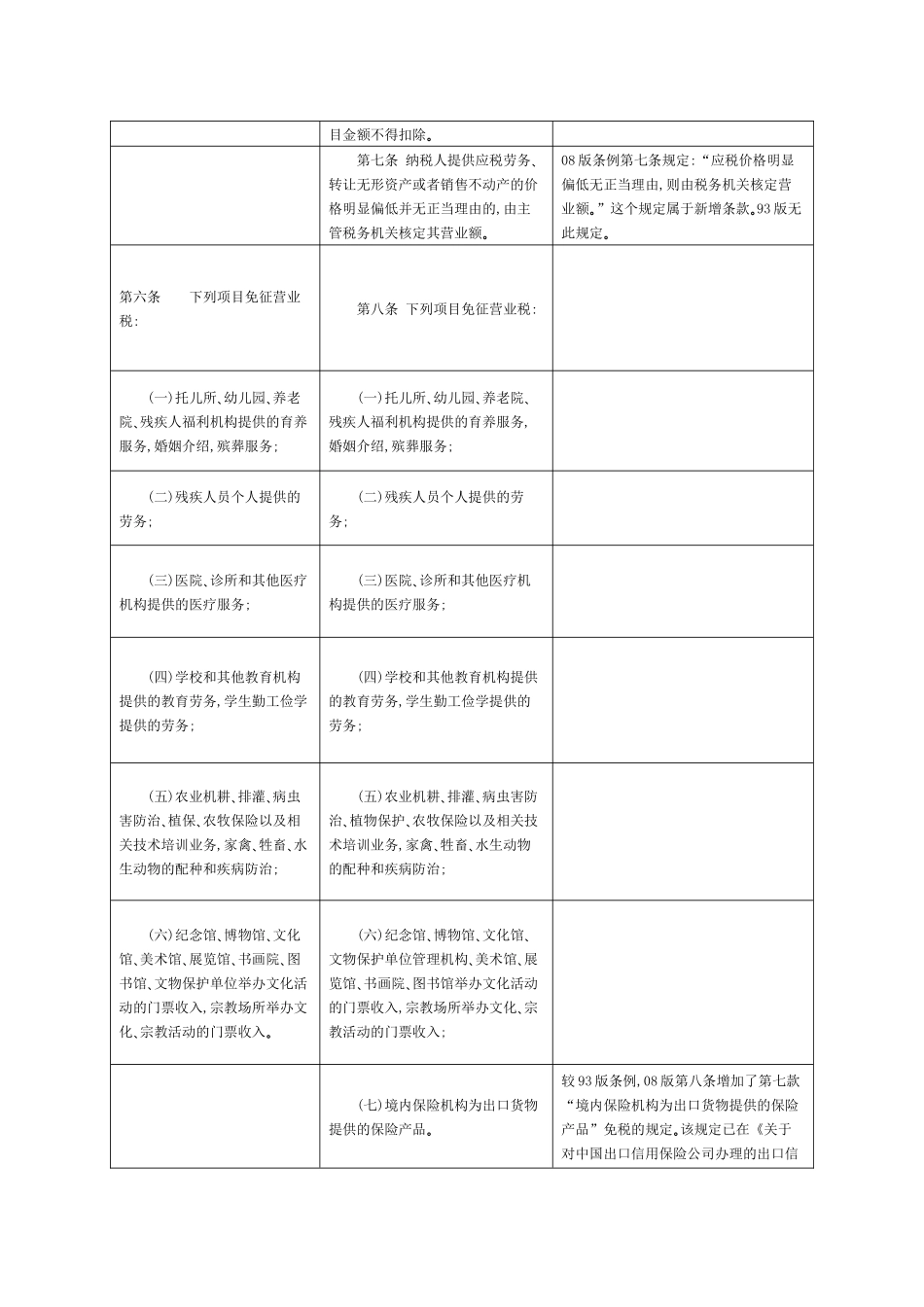

中华人民共和国营业税新旧暂行条例条文对比表旧条例新条例变化要点国务院令[1993]第 136 号国务院令[2024]第 540 号 (1993 年 12 月 13 日中华人民共和国国务院令第 136 号发布 2024 年11 月 5 日国务院第 34 次常务会议修订通过) 第一条 在中华人民共和国境内提供本条例规定的劳务(以下简称应税劳务)、转让无形资产或者销售不动产的单位和个人,为营业税的纳税义务人(以下简称纳税人),应当依照本条例缴纳营业税。 第一条 在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。 第二条 营业税的税目、税率,依照本条例所附的《营业税税目税率表》执行。 第二条 营业税的税目、税率,依照本条例所附的《营业税税目税率表》执行。 税目、税率的调整,由国务院决定。 税目、税率的调整,由国务院决定。 纳税人经营娱乐业具体适用的税率,由省、自治区、直辖市人民政府在本条例规定的幅度内决定。 纳税人经营娱乐业具体适用的税率,由省、自治区、直辖市人民政府在本条例规定的幅度内决定。 第三条 纳税人兼有不同税目应税行为的,应当分别核算不同税目的营业额、转让额、销售额(以下简称营业额);未分别核算营业额的,从高适用税率。 第三条 纳税人兼有不同税目的应当缴纳营业税的劳务(以下简称应税劳务)、转让无形资产或者销售不动产,应当分别核算不同税目的营业额、转让额、销售额(以下统称营业额);未分别核算营业额的,从高适用税率。 第四条 纳税人提供应税劳务、转让无形资产或者销售不动产,根据营业额和规定的税率计算应纳税额。应纳税额计算公式: 第四条 纳税人提供应税劳务、转让无形资产或者销售不动产,根据营业额和规定的税率计算应纳税额。应纳税额计算公式: 应纳税额=营业额×税率 应纳税额=营业额×税率 应纳税额以人民币