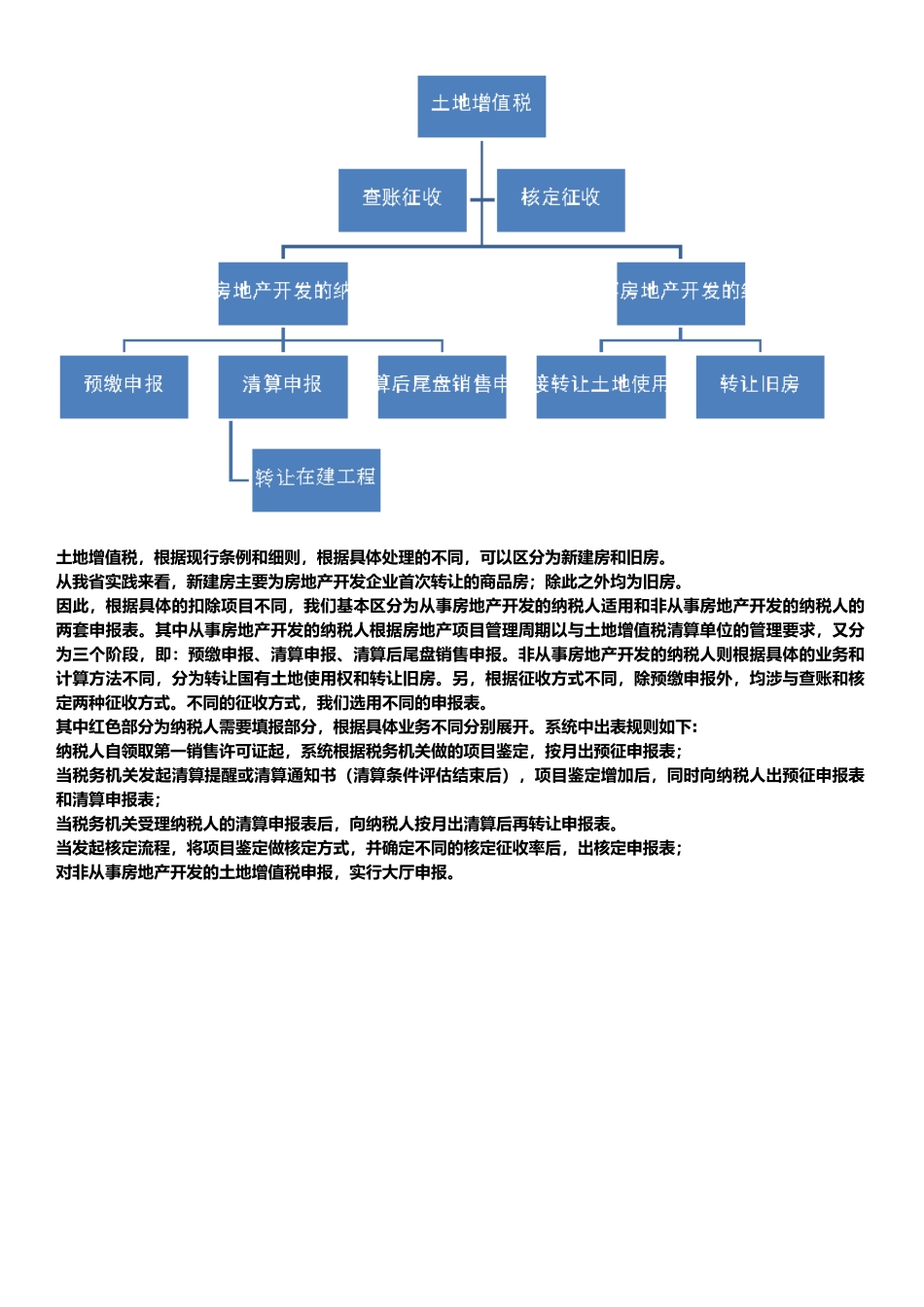

[土地增值税纳税申报表讲解]目录[申报表设计思路与出表规则]2[预缴申报]4[预缴申报附表一][减免税申报]6[房地产企业开发项目情况报告](按季填报,表按系统现有开发的提供)7[清算申报]12[清算申报附表一][房地产企业开发项目情况报告]15[清算申报附表二][转让房地产收入附表]17[清算申报附表三][取得土地使用权所支付的金额附表]18[清算申报附表四][土地征用与拆迁补偿费附表]20[清算申报附表五][前期工程费附表]22[清算申报附表六][建筑安装工程费附表]23[清算申报附表七][建筑安装工程费附表工程量清单工程费明细附表]24[清算申报附表九][公共配套设施费附表]28[清算申报附表十][开发间接费附表]29[清算申报附表十一][利息支出附表]30[清算申报附表十二][与转让房地产有关税金缴纳情况附表]31[清算申报附表汇总一][分类型清算扣除项目确认表]33[清算申报附表汇总二][可扣除项目金额确认表]37[清算申报附表十三][减免税申报表]41[清算后尾盘销售申报]42[清算后尾盘销售申报附表][清算后尾盘销售土地增值税扣除项目明细表]45[核定征收]47[申报表设计思路与出表规则]土地增值税,根据现行条例和细则,根据具体处理的不同,可以区分为新建房和旧房

从我省实践来看,新建房主要为房地产开发企业首次转让的商品房;除此之外均为旧房

因此,根据具体的扣除项目不同,我们基本区分为从事房地产开发的纳税人适用和非从事房地产开发的纳税人的两套申报表

其中从事房地产开发的纳税人根据房地产项目管理周期以与土地增值税清算单位的管理要求,又分为三个阶段,即:预缴申报、清算申报、清算后尾盘销售申报

非从事房地产开发的纳税人则根据具体的业务和计算方法不同,分为转让国有土地使用权和转让旧房

另,根据征收方式不同,除预缴申报外,均涉与查账和核定两种征收方式

不同的征收方式,我们