第 五 章 所得税法律制度 考情分析 近三年的考试中,本章的平均分值为 9 分

考题中涉及本章的题型有单选题、多选题、判断题、计算分析题(主要是企业所得税、个人所得税的计算题)

2007 年初级职称考试《经济法基础》教材重大变化后,本章的分值上升到 12 分;2008 年《经济法基础》教材在本章又发生了重大变化,第一节“企业所得税法律制度”由于只引用《中华人民共和国企业所得税法》,内容较以前的企业所得税简单

今年考试本章的题型应主要考虑选择题、判断题、计算分析题,但对新内容应引起高度重视

近三年考试题型、分值分布年份单项选择题多项选择题判断题计算分析题合计2005 年2 分4 分1 分—7 分2006 年3 分4 分——7 分2007 年2 分4 分1 分5 分12 分第一节 企业所得税法律制度(全新) 一、纳税人、征收范围 1

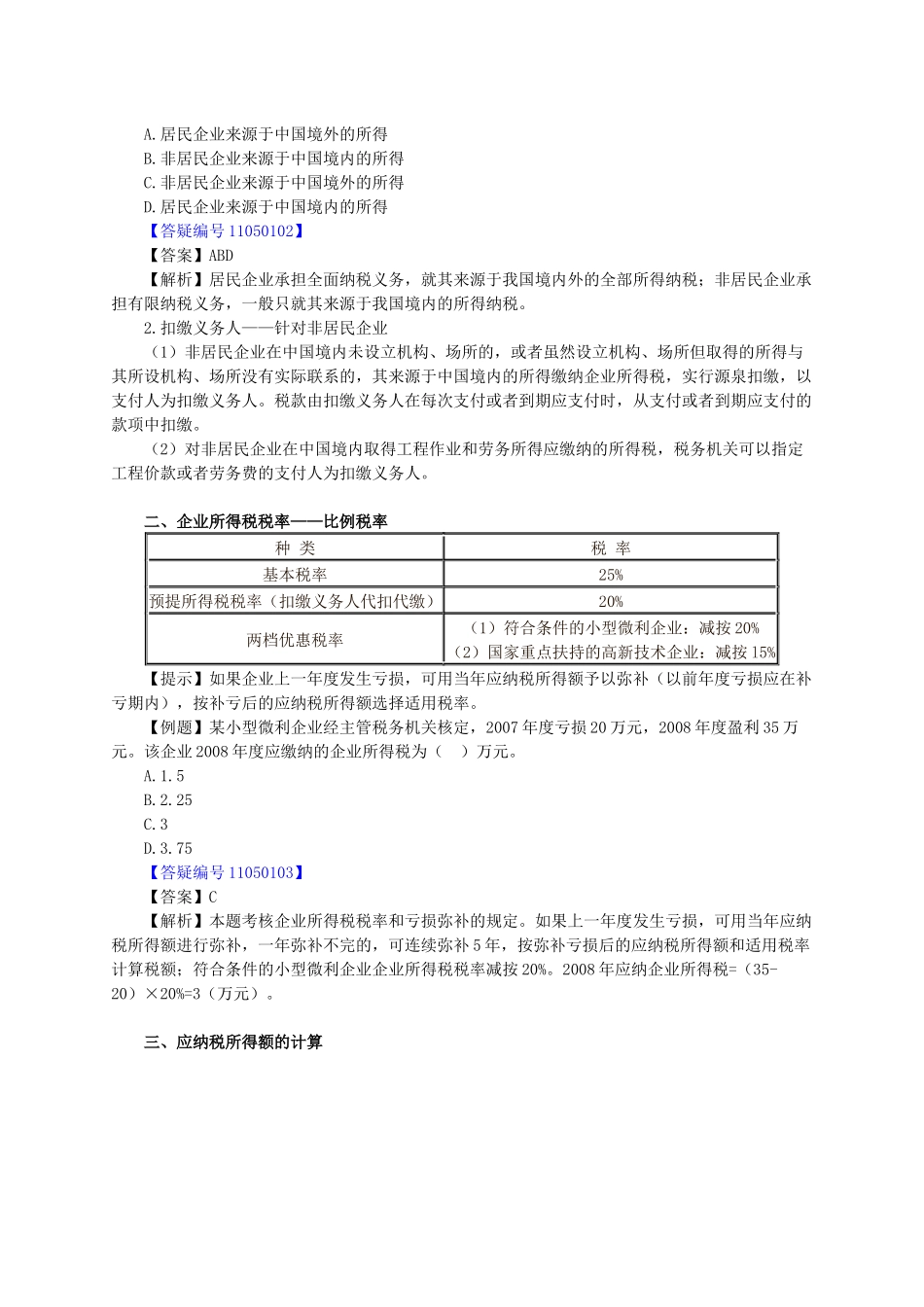

企业所得税的纳税人:是在中华人民共和国境内的企业和其他取得收入的组织

企业分为居民企业和非居民企业

不包括:个人独资企业和合伙企业(适用个人所得税)

纳税人判定标准举 例征收范围居民企业(1)依照中国法律、法规在中国境内成立的企业;(2)依照外国(地区)法律成立但实际管理机构在中国境内的企业

外商投资企业;在其他国家和地区注册的公司,但实际管理机构在我国境内来源于中国境内、境外的所得非居民企业(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业;(2)在中国境内未设立机构、场所,但有来源于中国境内所得的企业

我国设立有代表处及其他分支机构的外国企业来源于中国境内的所得 【例题】根据企业所得税法律制度的规定,下列各项中,不属于企业所得税纳税人的是( )

(2007 年) A

股份有限公司 B

合伙企业 C

联营企业 D

出版社 【答疑编号 11050101】 【答案】B 【解析】本题考核我国企业所得税的