时间序列分析法概述 所谓时间序列( time series ),就是 具有均匀时间间隔的各种社会、自然现象的数量指标依时间次序排列起来的统计数据

时间序列分析法是通过对历史数据变化的分析,来评价事物的现状和估计事物的未来变化

这种方法在科学决策、 R&D 和市场开拓活动中的许多场合有广泛的应用,如市场行情分析、产品销售预测等

时间序列预测法是一种定量分析方法,它是在时间序列变量分析的基础上,运用一定的数学方法建立预测模型,使时间趋势向外延伸,从而预测未来市场的发展变化趋势,确定变量预测值

时间序列预测法也叫历史延伸法或外推法

时间序列预测法的基本特点是: 假定事物的过去趋势会延伸到未来; 预测所依据的数据具有不规则性; 撇开了市场发展之间的因果关系

从回归分析法的角度看,时间序列分析法实际上是一种特殊的回归分析法,因为此时不再考虑事物之间的因果关系或其他相关关系,而仅考虑研究对象与时间之间的相关关系,即将时间作为自变量来看待

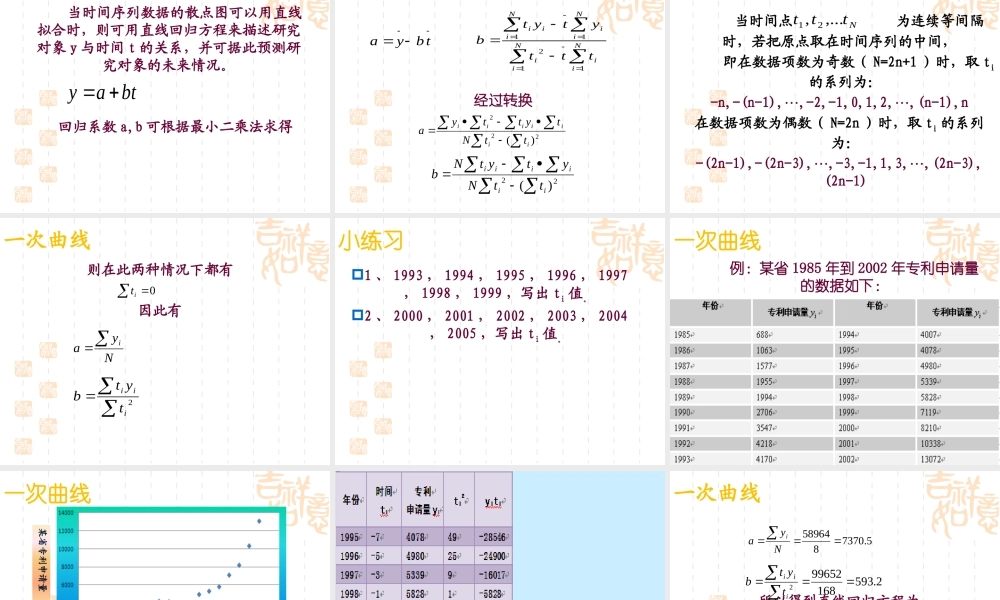

为了保证时间序列分析的准确性,时间序列数据的编制应该遵循以下一些原则:时间序列中的各项数据所代表的时期长短(或间隔时间)应该一致且连续

时间序列中的各项数据所代表的质的内容应该前后一致

统计指标数据的计量单位应该一致

时间序列数据随时间推移而变动包括四种类型:倾向变动 / 趋势变动( trend variation )即在整个预测内研究对象呈现出渐增或渐减的总倾向

周期变动( cyclical variation )即以某一时间间隔为周期的周期性变动,如危机和复苏的交替

季节变动( seasonal variation )

即以一年为周期的周期变动,如服装行业销售额的季节性波动

不规则变动 / 随机变动( irregular/random variation )是指除以上三种变动之外的变动

按时间指标可以分为三种 :