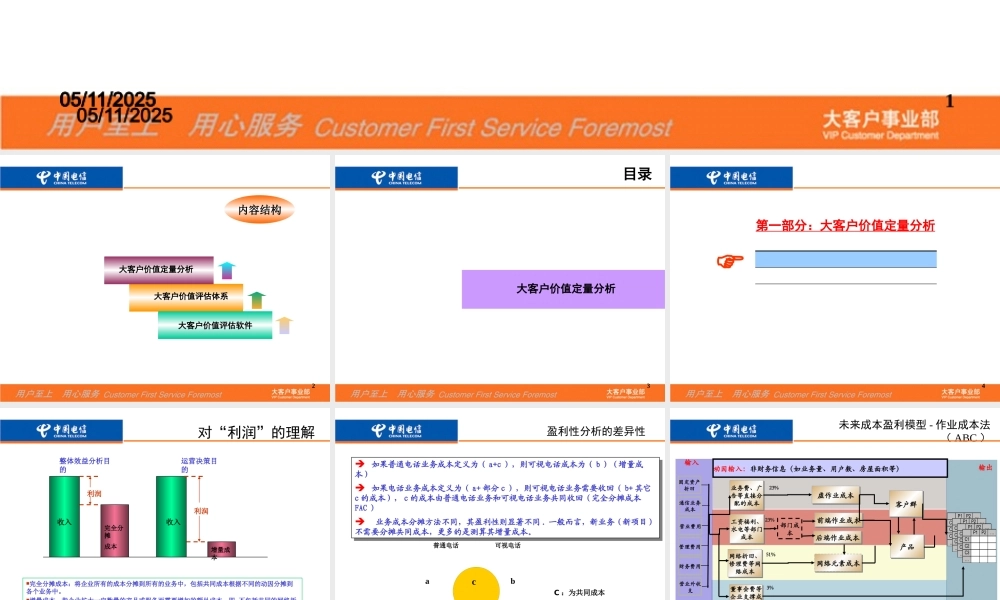

05/11/202505/11/2025中国电信集团公司大客户事业部 05/11/2025大客户价值评估1内容结构大客户价值定量分析大客户价值评估体系大客户价值评估软件2目录大客户价值定量分析3第一部分:大客户价值定量分析4对“利润”的理解完全分摊成本:将企业所有的成本分摊到所有的业务中,包括共同成本根据不同的动因分摊到各个业务中

增量成本:指企业扩大一定数量的产品或服务而需要增加的额外成本,即 不包括共同的网络折旧及管理费用等

增量成本是业务经营的盈亏平衡点,如果收入低于增量成本的话,企业则完全是亏损经营,因此增量成本对确定业务发展策略起着更为重要的作用

完全分摊成本增量成本收入收入利润利润运营决策目的整体效益分析目的5盈利性分析的差异性aBbc普通电话可视电话 如果普通电话业务成本定义为( a+c ),则可视电话成本为( b )(增量成本) 如果电话业务成本定义为( a+ 部分 c ),则可视电话业务需要收回( b+ 其它c 的成本), c 的成本由普通电话业务和可视电话业务共同收回(完全分摊成本FAC ) 业务成本分摊方法不同,其盈利性则显著不同

一般而言,新业务 ( 新项目 )不需要分摊共同成本,更多的是测算其增量成本

如果普通电话业务成本定义为( a+c ),则可视电话成本为( b )(增量成本) 如果电话业务成本定义为( a+ 部分 c ),则可视电话业务需要收回( b+ 其它c 的成本), c 的成本由普通电话业务和可视电话业务共同收回(完全分摊成本FAC ) 业务成本分摊方法不同,其盈利性则显著不同

一般而言,新业务 ( 新项目 )不需要分摊共同成本,更多的是测算其增量成本

C :为共同成本6未来成本盈利模型 - 作业成本法( ABC )虚作业成本虚作业成本输出业务费、广告等直接分配的成本业务费、广告等直接分配的成本工资福利、水电