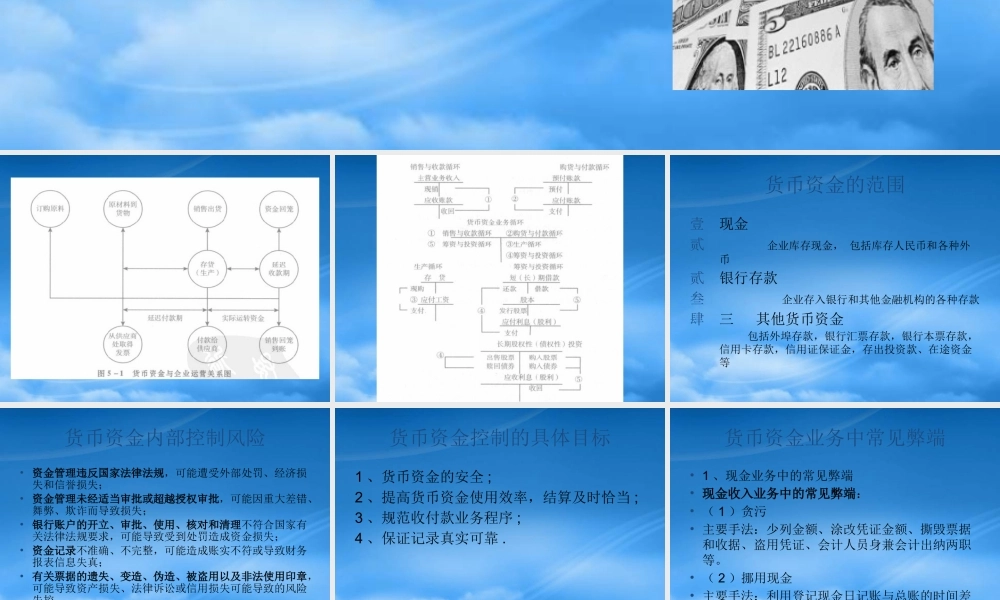

第四章 货币资金的内部控制货币资金的范围壹现金 贰 企业库存现金, 包括库存人民币和各种外币贰银行存款叁 企业存入银行和其他金融机构的各种存款肆三 其他货币资金 包括外埠存款,银行汇票存款,银行本票存款,信用卡存款,信用证保证金,存出投资款、在途资金等货币资金内部控制风险• 资金管理违反国家法律法规,可能遭受外部处罚、经济损失和信誉损失; • 资金管理未经适当审批或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失;• 银行账户的开立、审批、使用、核对和清理不符合国家有关法律法规要求,可能导致受到处罚造成资金损失;• 资金记录不准确、不完整,可能造成账实不符或导致财务报表信息失真;• 有关票据的遗失、变造、伪造、被盗用以及非法使用印章,可能导致资产损失、法律诉讼或信用损失可能导致的风险失控

货币资金控制的具体目标1 、货币资金的安全 ;2 、提高货币资金使用效率,结算及时恰当 ;3 、规范收付款业务程序 ;4 、保证记录真实可靠

货币资金业务中常见弊端• 1 、现金业务中的常见弊端• 现金收入业务中的常见弊端:• ( 1 )贪污• 主要手法:少列金额、涂改凭证金额、撕毁票据和收据、盗用凭证、会计人员身兼会计出纳两职等

• ( 2 )挪用现金• 主要手法:利用登记现金日记账与总账的时间差挪用现金,利用应收账款的回收与上缴的时间差挪用现金

截留医药费——把自己送上被告席• 司某是某医院收费挂号处负责人

利用管理上的漏洞,从2007 年 4 月至 2010 年 8 月,司某少上交医药费 94

最终这位三十多岁的收费挂号处负责人把自己送上了被告席,被中级人民法院一审判处无期徒刑,饮下自酿的苦酒

• 据司某供述,有一次她故意将缴款凭证上的金额少写了300 元,财务人员在收款时仅核对了缴款单与现金的数字,而没有复核收费存根联与现金是否相符,便盖上了收款专用章