企业筹资决策与案例分析问题:固定资产投资、技术改造钱从哪里来

企业要筹多少资金

采用什么样的筹资方式

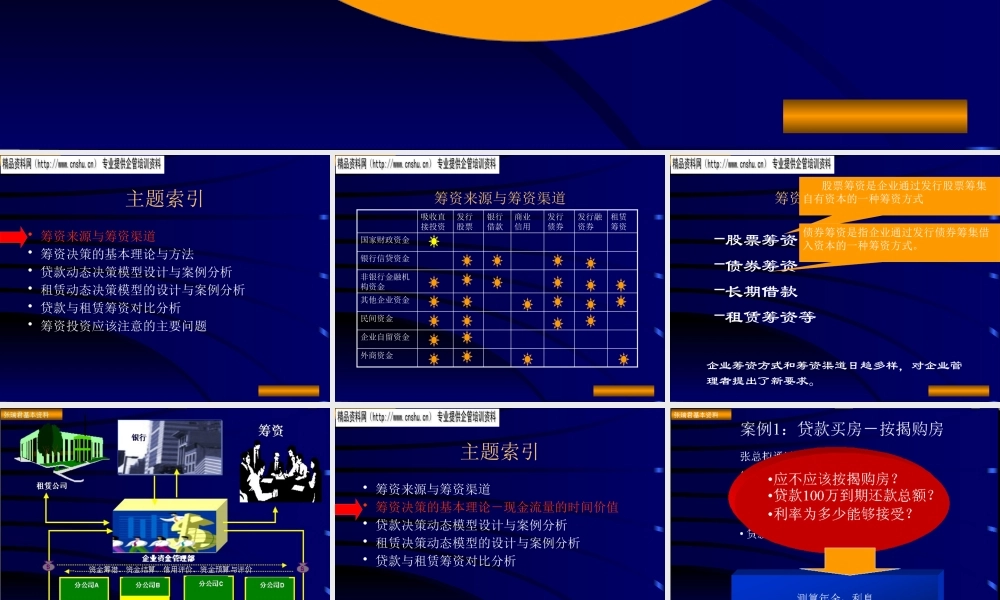

主题索引• 筹资来源与筹资渠道• 筹资决策的基本理论与方法• 贷款动态决策模型设计与案例分析• 租赁动态决策模型的设计与案例分析• 贷款与租赁筹资对比分析• 筹资投资应该注意的主要问题筹资来源与筹资渠道外商资金企业自留资金民间资金其他企业资金非银行金融机构资金银行信贷资金国家财政资金租赁筹资发行融资券发行债券商业信用银行借款发行股票吸收直接投资 筹资决策与案例分析–股票筹资–债券筹资–长期借款–租赁筹资等 股票筹资是企业通过发行股票筹集自有资本的一种筹资方式 债券筹资是指企业通过发行债券筹集借入资本的一种筹资方式

企业筹资方式和筹资渠道日趋多样,对企业管理者提出了新要求

主题索引• 筹资来源与筹资渠道• 筹资决策的基本理论-现金流量的时间价值• 贷款决策动态模型设计与案例分析• 租赁决策动态模型的设计与案例分析• 贷款与租赁筹资对比分析海尔拟进行固定资产的更新改造• 购买什么固定资产

• 需不需要用新设备改造老设备

• 决策的依据

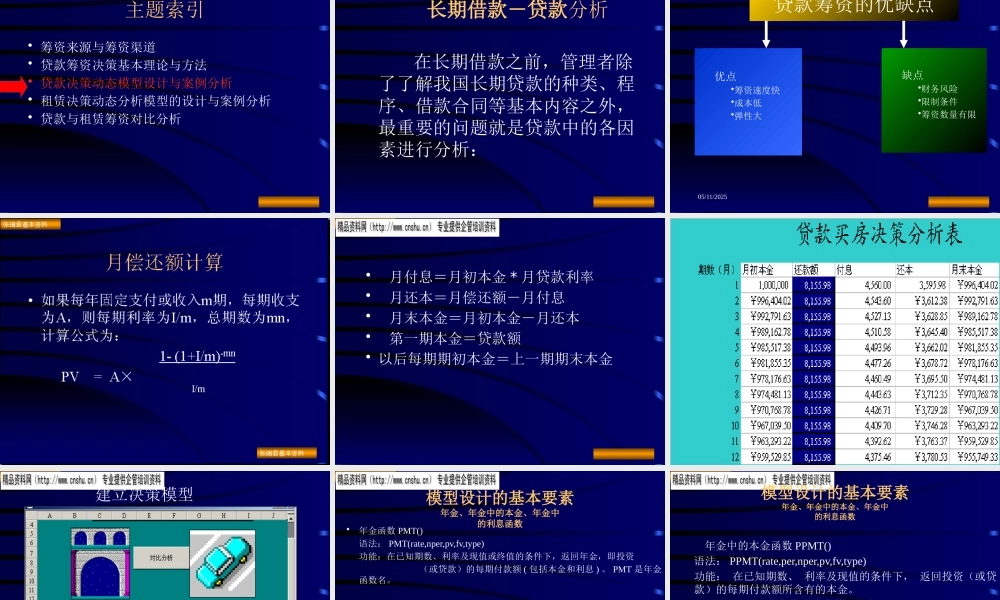

案例:贷款购买固定资产筹资决策的基本理论-现金流量的时间价值• 年金终值 FV ( FINAL VALUE)• 年金现值 PV(PRESENT VALUE)• 年金 A(annuities) - PMT• 年金中的本金- PPMT• 年金中的利息- IPMT年金• 年金( annuities ):一定时期内每期相等金额的收付款项 / 现金流量

• 后付年金:每期期末等额收付的款项

• 先付年金:每期期初等额收付的款项

FV 年金终值计算 ( 后付 - 普通年金 )• 当 NCF1=NCF2=NCFn 时, NCF 称之为年金 用 A 表示年金终值= A+ A*(1+I)1 + A*(1+I)2 + …+A*(1+I)N-1 = A*((1+I