第2章练习题1、宏韵公司某年3月1日的资产为8000元,负债为2000元,所有者权益为6000元

本月发生收入3000元,发生费用2000元

根据资料计算:该企业3月31日该企业的资产、负债和所有者权益状况

并用会计等式表达出来

2、星海公司2008年7月31日的资产负债表显示资产总计375000元,负债总计112000元,该公司1996年8月份发生如下经济业务:(1)用银行存款购入全新机器一台,价值30000元

(2)投资者投入原材料,价值10000元

(3)以银行存款偿还所欠供应单位账款5000元

(4)收到购货单位所欠账款8000元,收存银行

(5)将一笔长期负债50000元转化为对企业的投资

(6)按规定将20000元资本公积金转增资本金

要求:①根据8月份发生的经济业务,分析说明各业务会计要素的影响

②计算8月末星海公司的资产总额、负债总额和所有者权益总额

第4章练习题(一)目的:练习借贷记账法

(二)资料:1

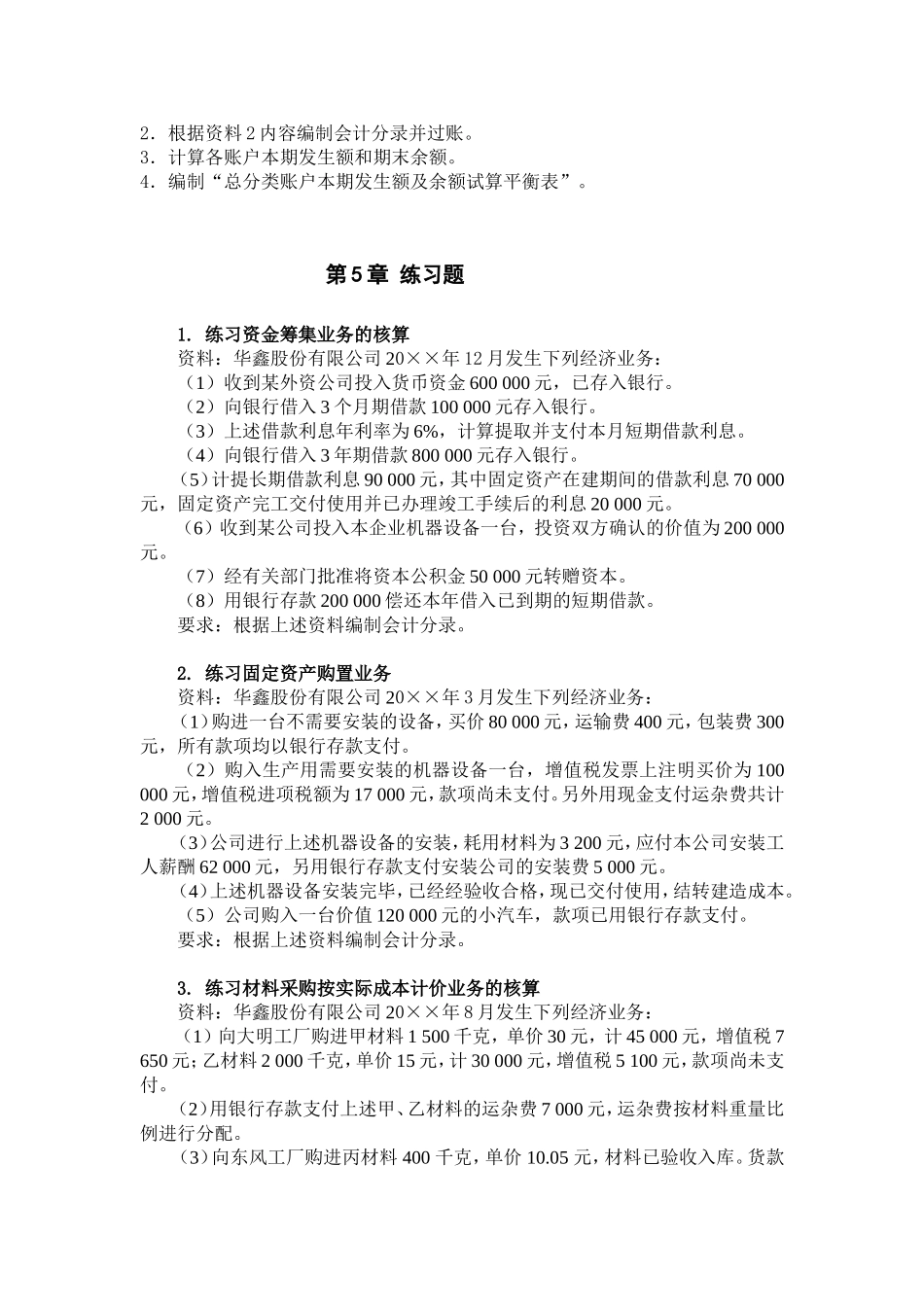

某企业20××年11月1日部分账户的期初余额如下表:账户名称借方贷方库存现金银行存款应收账款原材料固定资产短期借款应付账款实收资本250027500800001000015000020000500002000002.本期发生的部分经济业务如下:(1)以银行存款20000元购入一台新机器

(2)收到A企业投入固定资产价值20000元

(3)向银行取得短期借款50000元,存入银行

(4)用银行存款偿还前欠D公司的货款40000元

(5)从银行提取现金1000元备用

(6)以银行存款10000元,购入材料一批已入库

(7)收到W公司上月所欠货款80000元,已存入银行

(8)以银行存款70000元,偿还短期借款

(9)收到B企业投入资金50000元,已存入银行

(10)将多余现金2000元存入银行

(三)要求:1.根据上述资料1内容开设账户(丁字型账)并登记