DDDDDDDDDDDD小李和小丁即将到某服装厂实习,为此他们特别关注服装厂成本核算问题,并就此进行了讨论

他们找了有关资料,了解到服装生产分为剪裁、缝纫、平整和包装等生产步骤,生产工艺属于多步骤生产

在讨论开始,小李认为既然服装生产分 4 个步骤,属于多步骤生产,应采用分步法计算产品成本

小丁认为小李所说的有一定道理,但不一定完全正确,还应做些补充,建议学习后再讨论

□ □□□□根据实例整理□□□□□□□□分步法核算方法DDDD根据上述资料分析小丁和小李经认真学习后他们会得出什么结论

DDDDDD分步法作为成本计算的基本方法之一,适用于生产组织为大量大批、生产工艺为多步骤生产且管理上要求分步核算的企业

然而,有人望文生义地认为“分步”即多个生产步骤,所以多步骤生产的企业,一定要采用分步法计算产品成本,这种认识忽视了分步的适用范围

DDDDD2DDDDDDD某企业有 3 个基本生产车间,每一个生产车间为一个步骤,生产成本明细账按车间设置

第一车间生产甲半成品,第二车间将甲半成品继续加工为乙半成品,第三车间将乙半成品继续加工为丙产成品

半成品不经过自制半成品库

原材料在生产开始一次投入

各车间完工产品和月末在产品之间费用的分配采用约当产量比例法

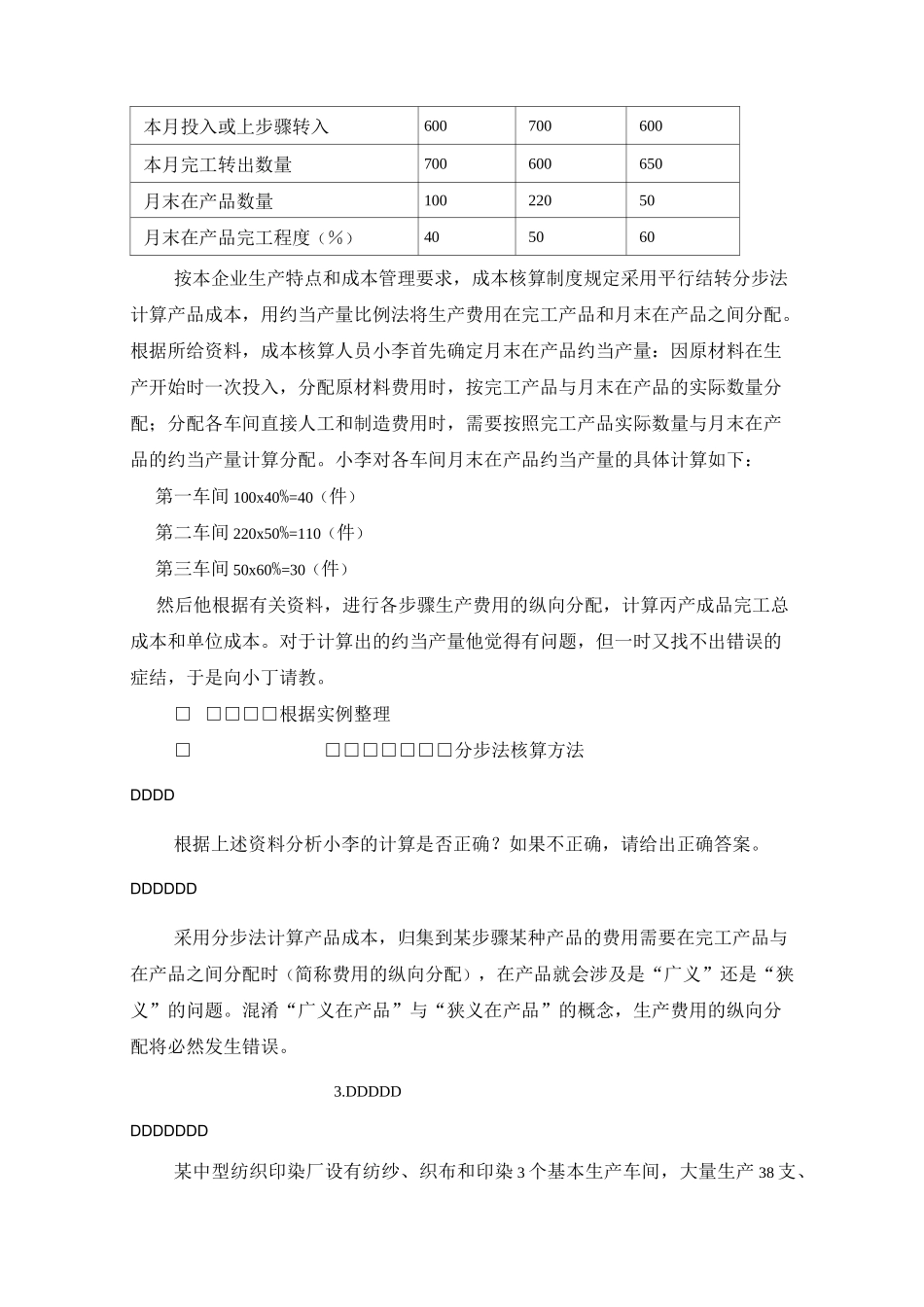

该企业 200X 年 7 月份各车间有关产量资料如下表所示

产量记录表单位:件项目第一车间第二车间第三车间月初在产品200120100本月投入或上步骤转入600700600本月完工转出数量700600650月末在产品数量10022050月末在产品完工程度(%)405060按本企业生产特点和成本管理要求,成本核算制度规定采用平行结转分步法计算产品成本,用约当产量比例法将生产费用在完工产品和月末在产品之间分配

根据所给资料,成本核算人员小李首先确定月末在产品约当产量:因原材料在生产开始时一次投入,分配原材料费用时,按完工产品与