华能国际在稳健运营[摘要]在每一个公司,财务诊断的重要性不言而喻

目前对华能国际的诊断主要凭借的内容是企业的财务报表,而使用的重要工具则是杜邦分析体系

需要引起重视的是所选用的财务报表是华能处于稳定的行业发展环境中,即从 2001 年至 2003 年,因为这相对具有代表性,并分别对资产负债表、利润表、现金流量表等做出分析,在此基础上运用杜邦体系中的比率指标对华能的运营状况做出深入的分析诊断,得出的结论是:尽管报表内容有些瑕疵,但运营仍属稳健

关键词 财务报表 杜邦体系 比率分析 稳健运营华能国际是经原国家经济体制改革委员会批准,由华能国际电力开发公司与河北省建设投资公司、福建投资开发总公司、江苏省投资公司、辽宁能源总公司、大连市建设投资公司、南通市建设投资公司以及汕头市电力开发公司共同发起设立,于 1994 年 6 月 30 日注册成立的股份有限公司

公司经营范围主要是投资建设、经营管理电厂及开发、投资、经营与电厂有关的以出口为主的其他相关企业;热力生产及供应

由于公司属于电力行业,考虑到该行业因受我国特殊国情影响从而表现出与国外相关行业所不同的周期特性,故在对其进行财务分析时所选用的相关资料截取自 2001-2003 年这段时间

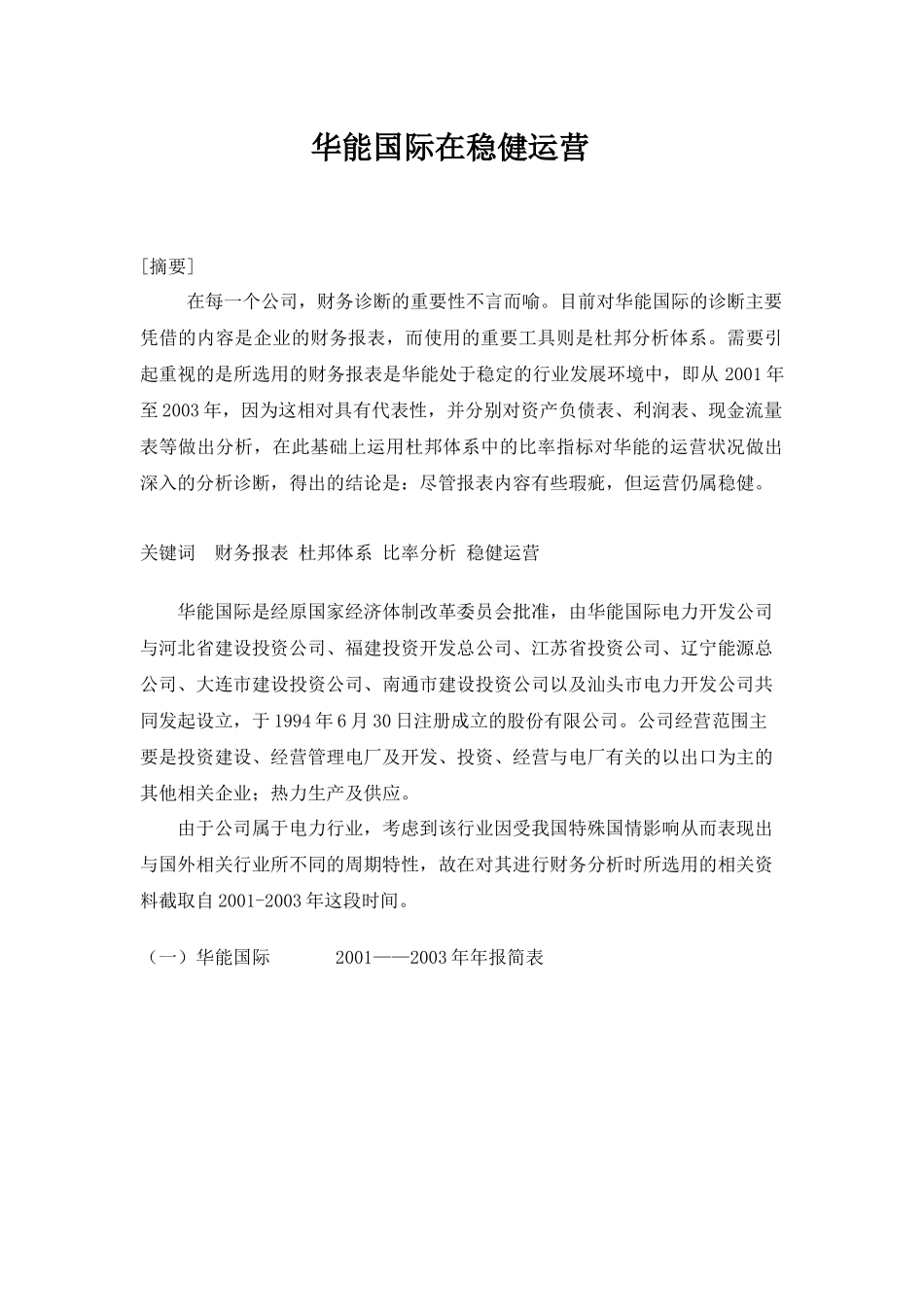

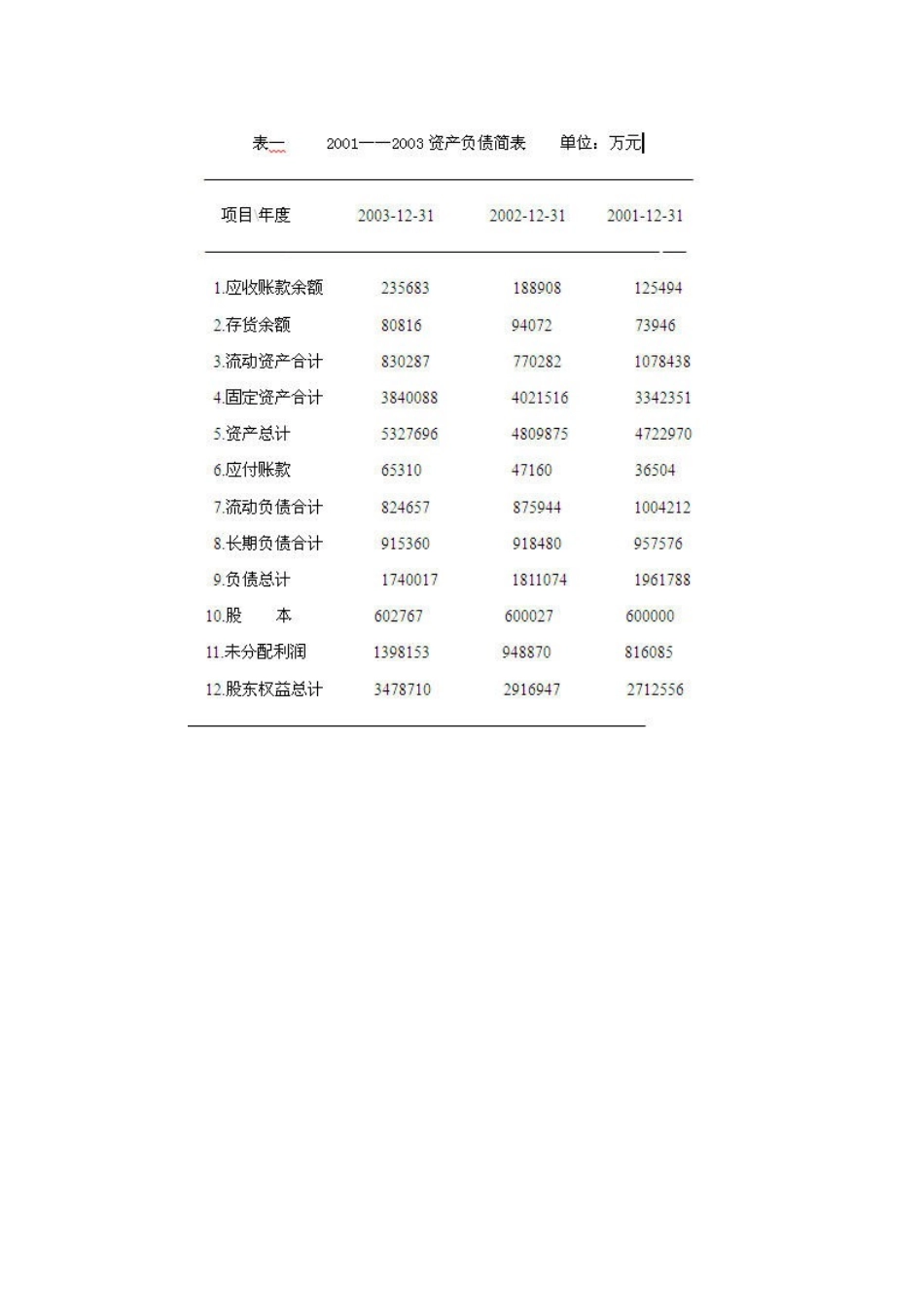

(一)华能国际 2001——2003 年年报简表财务报表各项目分析1、资产分析(1)首先公司资产总额达到 530 多亿,规模很大,比 2002 年增加了约11%,2002 年比 2001 年约增加 2%,这与华能 2003 年的一系列收购活动有关从中也可以看出企业加快了扩张的步伐

其中绝大部分的资产为固定资产,这与该行业的特征有关:从会计报表附注可以看出固定资产当中发电设施的比重相当高,约占固定资产 92

(2)应收账款余额较大,却没有提取坏账准备,不符合谨慎性原则

会计报表附注中说明公司对其他应收款的坏账准备的记提采用按照其他应收款余额