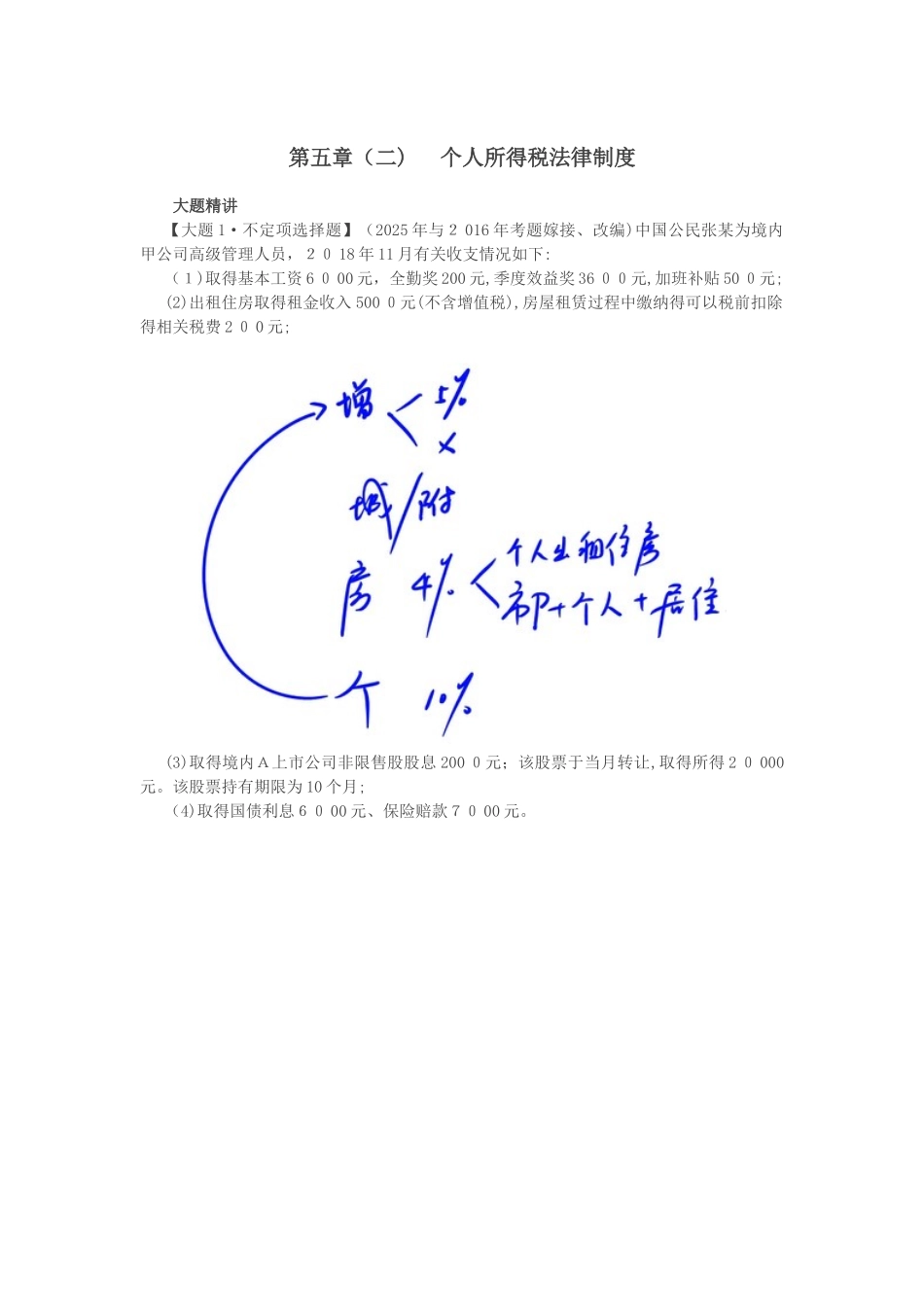

第五章(二) 个人所得税法律制度大题精讲【大题 1·不定项选择题】(2025 年与2 016 年考题嫁接、改编)中国公民张某为境内甲公司高级管理人员,20 18 年 11 月有关收支情况如下:(1)取得基本工资 6 0 00 元,全勤奖 200 元,季度效益奖 36 00元,加班补贴 50 0元;(2)出租住房取得租金收入 500 0元(不含增值税),房屋租赁过程中缴纳得可以税前扣除得相关税费 2 0 0 元;(3)取得境内A上市公司非限售股股息 200 0元;该股票于当月转让,取得所得 2 0 000元

该股票持有期限为 10 个月;(4)取得国债利息60 00 元、保险赔款70 00 元

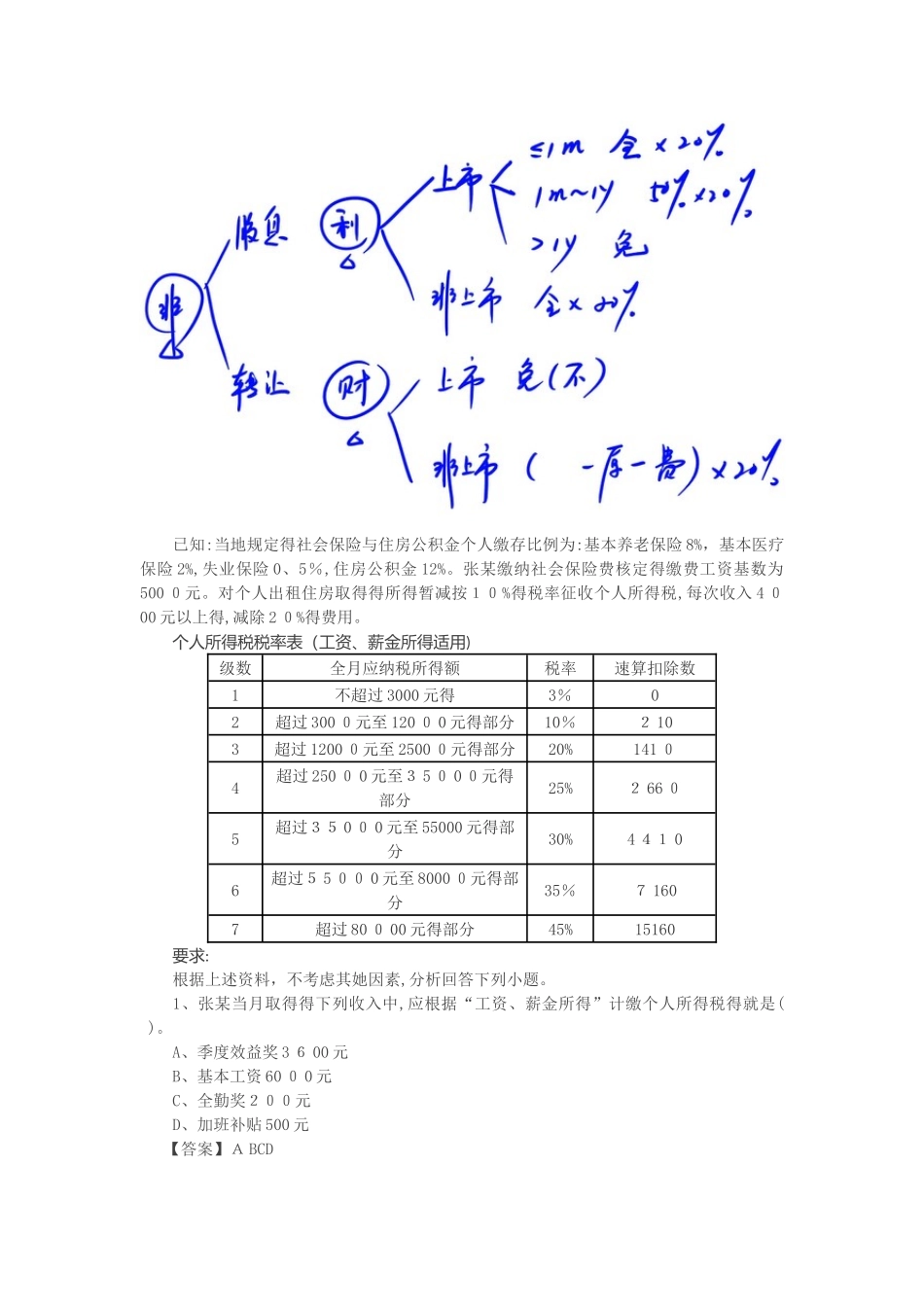

已知:当地规定得社会保险与住房公积金个人缴存比例为:基本养老保险 8%,基本医疗保险 2%,失业保险 0、5%,住房公积金 12%

张某缴纳社会保险费核定得缴费工资基数为500 0元

对个人出租住房取得得所得暂减按10%得税率征收个人所得税,每次收入 4 000 元以上得,减除 2 0%得费用

个人所得税税率表(工资、薪金所得适用)级数全月应纳税所得额税率速算扣除数1不超过 3000 元得3%02超过 300 0元至 120 0 0 元得部分10%2 103超过 1200 0元至 2500 0元得部分20%141 04超过 250 0 0 元至3 5 0 0 0元得部分25%2 66 05超过35 0 0 0 元至 55000 元得部分30%4 41 06超过5 5 00 0 元至 8000 0元得部分35%7 1607超过 80 0 00 元得部分45%15160要求:根据上述资料,不考虑其她因素,分析回答下列小题

1、张某当月取得得下列收入中,应根据“工资、薪金所得”计缴个人所得税得就是( )

A、季度效益奖 3 6 00 元B、基本工资 60 0 0 元C、全勤奖200元D、加班