附件5:会计报表附注内容提要企业应当按照规定披露附注信息

其中:中央管理企业集团除按规定向财政部上报企业年度财务会计决算报表、财务状况说明书等内容外,还应上报企业合并财务会计决算报表附注

附注主要包括下列内容:一、企业的基本情况(一)企业历史沿革、注册地、组织形式和总部地址

(二)企业所处行业、经营范围、业务性质、主要经营活动和主要业务板块

(三)母公司以及集团最终母公司的名称

二、财务报表的编制基础三、遵循企业会计准则的声明编制的财务报表是否符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息

四、重要会计政策和会计估计企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露

在披露重要会计政策和会计估计时,应当披露重要会计政策的确定依据和财务报表项目的计量基础,以及会计估计中所采用的关键假设和不确定因素

五、会计政策和会计估计变更以及差错更正的说明(一)企业应当在附注中披露与会计政策变更有关的下列信息:1

会计政策变更的性质、内容和原因

当期和各个列报前期财务报表中受影响的项目名称和调整金额

无法进行追溯调整的,说明该事实和原因以及开始应用变更后的会计政策的时点、具体应用情况

(二)企业应当在附注中披露与会计估计变更有关的下列信息:1

会计估计变更的内容和原因

会计估计变更对当期和未来期间的影响数

会计估计变更的影响数不能确定的,披露这一事实和原因

(三)企业应当在附注中披露与前期重大差错更正有关的下列信息:1

前期重大差错的性质

各个列报前期财务报表中受影响的项目名称和更正金额

无法进行追溯重述的,说明该事实和原因以及对前期重大差错开始进行更正的时点、具体更正情况

六、税项说明企业适用的主要税种及税率,以及具体的纳税情况,涉及税收优惠的,还需说明优惠税负情况及相关批文

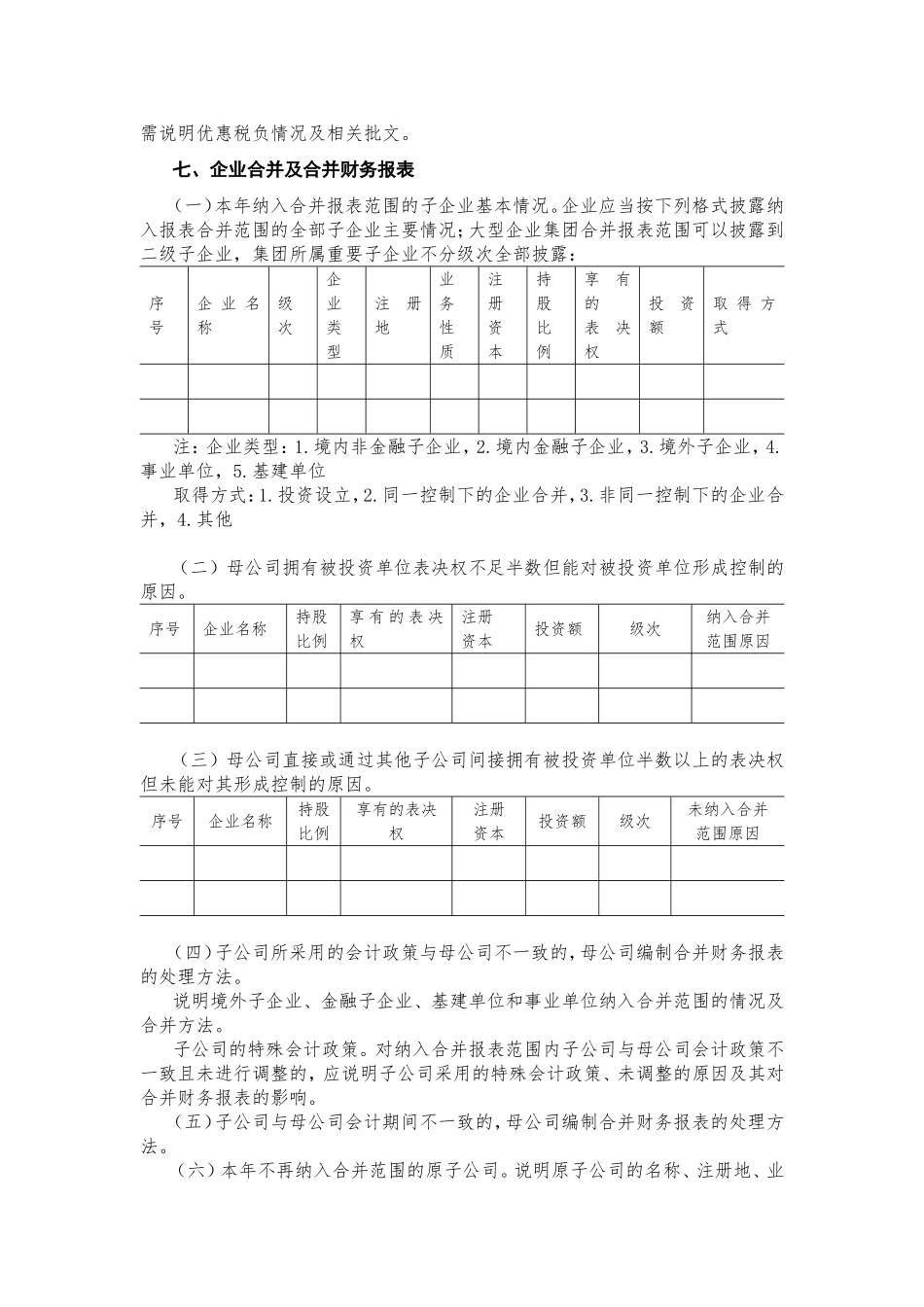

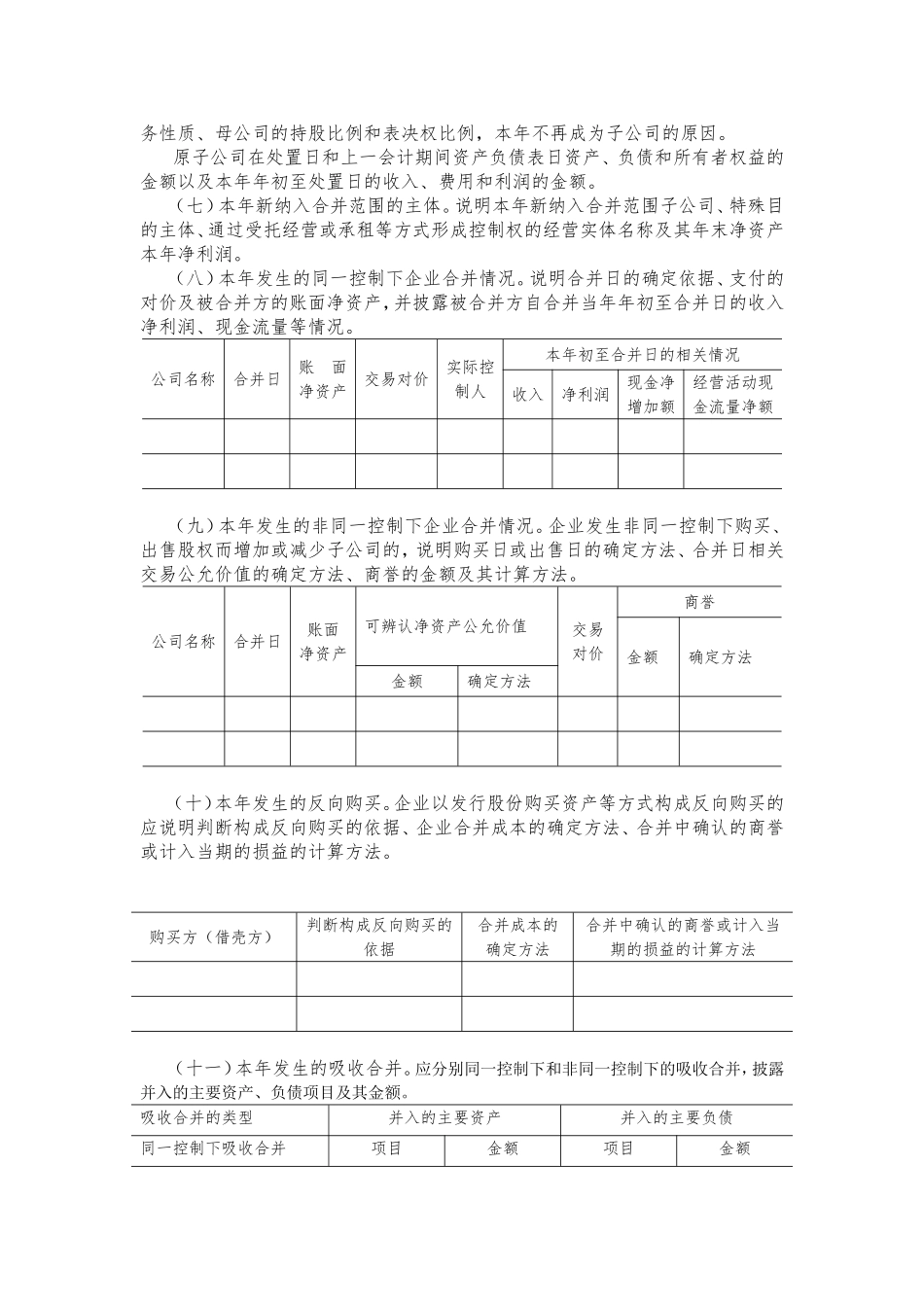

七、企业合并及合并财