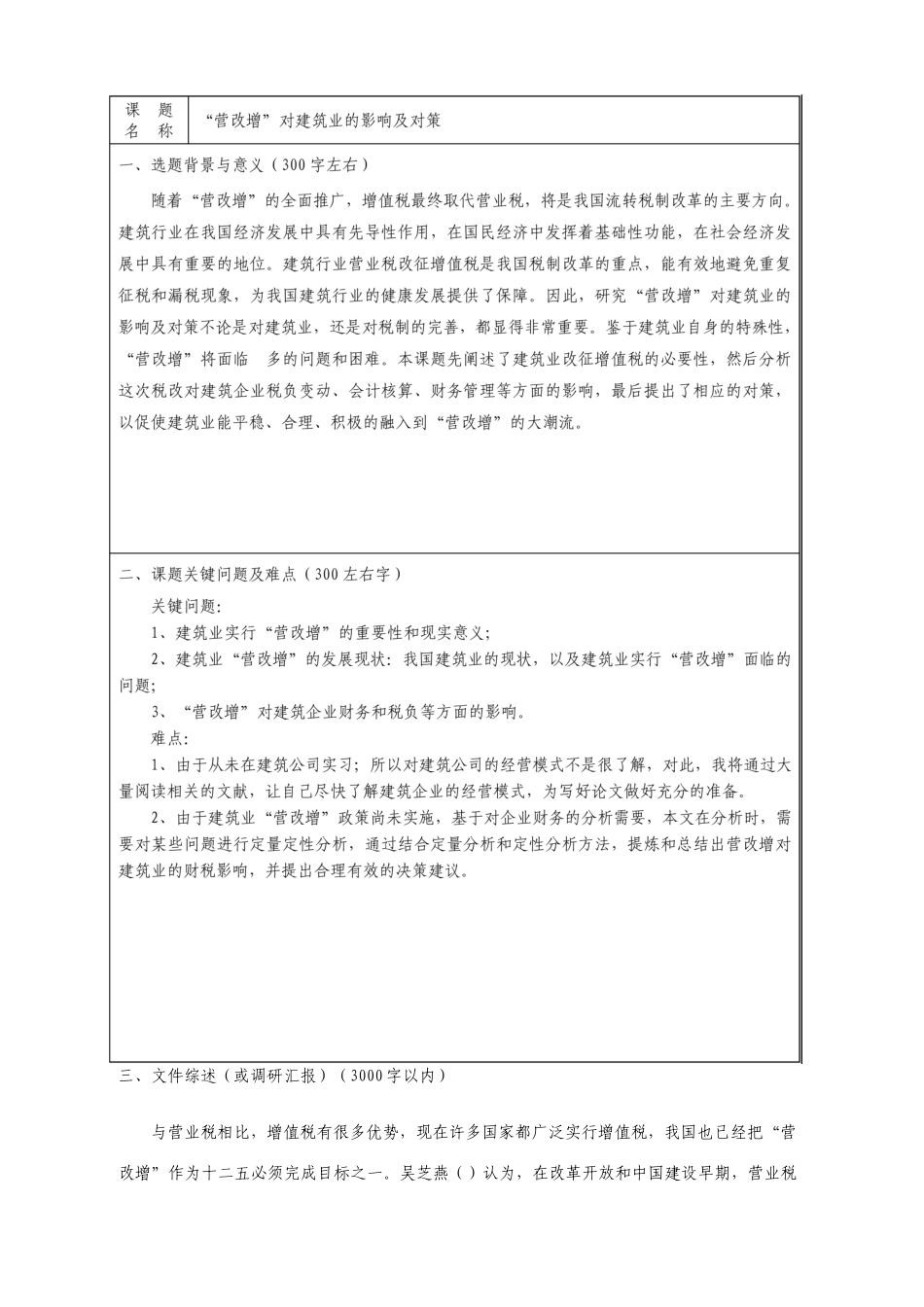

毕业设计(论文)开题汇报 经济管理系 会计学(税收谋划) 专业 毕业设计(论文)开题汇报 三、文件综述(或调研汇报)(3000 字以内) 与营业税相比,增值税有很多优势,现在许多国家都广泛实行增值税,我国也已经把“营改增”作为十二五必须完成目标之一

吴芝燕()认为,在改革开放和中国建设早期,营业税符合国家经济进展要求,但伴随我国经济不停进展,第三产业兴起,产业结构调整,营业税制很多缺点逐步暴露出来,营业税已经不能满足国家经济进展要求,将其改为征收增值税,是经济进展必定结果

张拂晓()认为,增值税只对增值额部分进行征税,况且增值税还允许进项税抵扣,而营业税是对全部营业额进行征税,而且也没有进项税能够抵扣,加大了企业税收负担,而且也轻易出现重复征税现象

所以,国家实施营改增政策,有利于税收制度完善,有利于促进企业愈加好进展

建筑业是我国支柱性产业,自从“营改增”提出以后,国内许多学者认为应该尽快对建筑业实施改革

杨海社()认为,建筑业实施营业税改征增值税,不但能够加紧转变资本结构,提前将建筑业转变成资本密集型行业,还能够节约能源花费成本,降低对环境造成污染,使建筑业在激烈国际竞争中,更具备优势

陈艳芬()认为,在营改增前,因为对建筑业只征收营业税,而营业税只对建筑业收入部分进行征税,不包括对成本管理,所以助长了一些违法经营行为,而在营改增以后,因为增值税存在进项税额抵扣情况,所以税务部门开始对成本核实进行监管,企业极难再利用营业税漏洞进行偷税漏税

所以营改增从某种程度上,法律规范了建筑业市场秩序,有利于建筑业平稳健康进展

陈荣兴()认为,在营改增以前,建筑企业交税实行是预缴税款方式,建筑企业不但要对工程资金交税,还要对还未收回工程款进行交税,因为大多建筑企业工程项目标周期性比较长,而且很多工程即使在工程完工后,也不能立即收回,造成企业现金流出大大增加,给企业造成了很大压力