浙 江 雅 博 电 器 有 限 公 司 Zhejiang Yabo Electric Appliance Co

,Ltd 文件名称不良质量成本管理办法文件编号:YB-SP-19版本:A编制部门品质部编制日期:2025

24页码:1/21.目的实施不良质量成本管理,是为了不断降低质量成本,提高企业的经济效益,并为评定质量体系的有效性提供依据

2.范围 适用于本公司内部和外部不良质量成本的管理

3.定义3.1 不良质量成本:是公司内部和外部发生质量不良导致的损失,包括内部损失成本和外部损失成本

3.2 内部损失成本:产品交货前因不满足规定的质量要求所损失的各项费用

3.3 外部损失成本:产品交货后因不满足规定的质量要求导致索赔、返工、退货所损失的费用

4. 权责4.1 销售部、采购部、品质部负责对质量成本的数据收集和统计

4.2 财务部负责对产生的不良质量成本进行统计分析

5.作业内容5.1 质量成本管理要求5.1.1 公司组织对各部门有关质量成本管理人员如:质量管理人员、生产管理人员、销售人员、采购部人员、财务人员进行质量成本管理知识培训

各部门对员工进行质量成本管理知识教育

5.1.2 财务部每月对不良质量成本的各项费用进行核算和分析

5.1.3 品质部根据不良质量成本分析

结合具体情况,确定质量改进目标及相应的改进措施,并组织落实

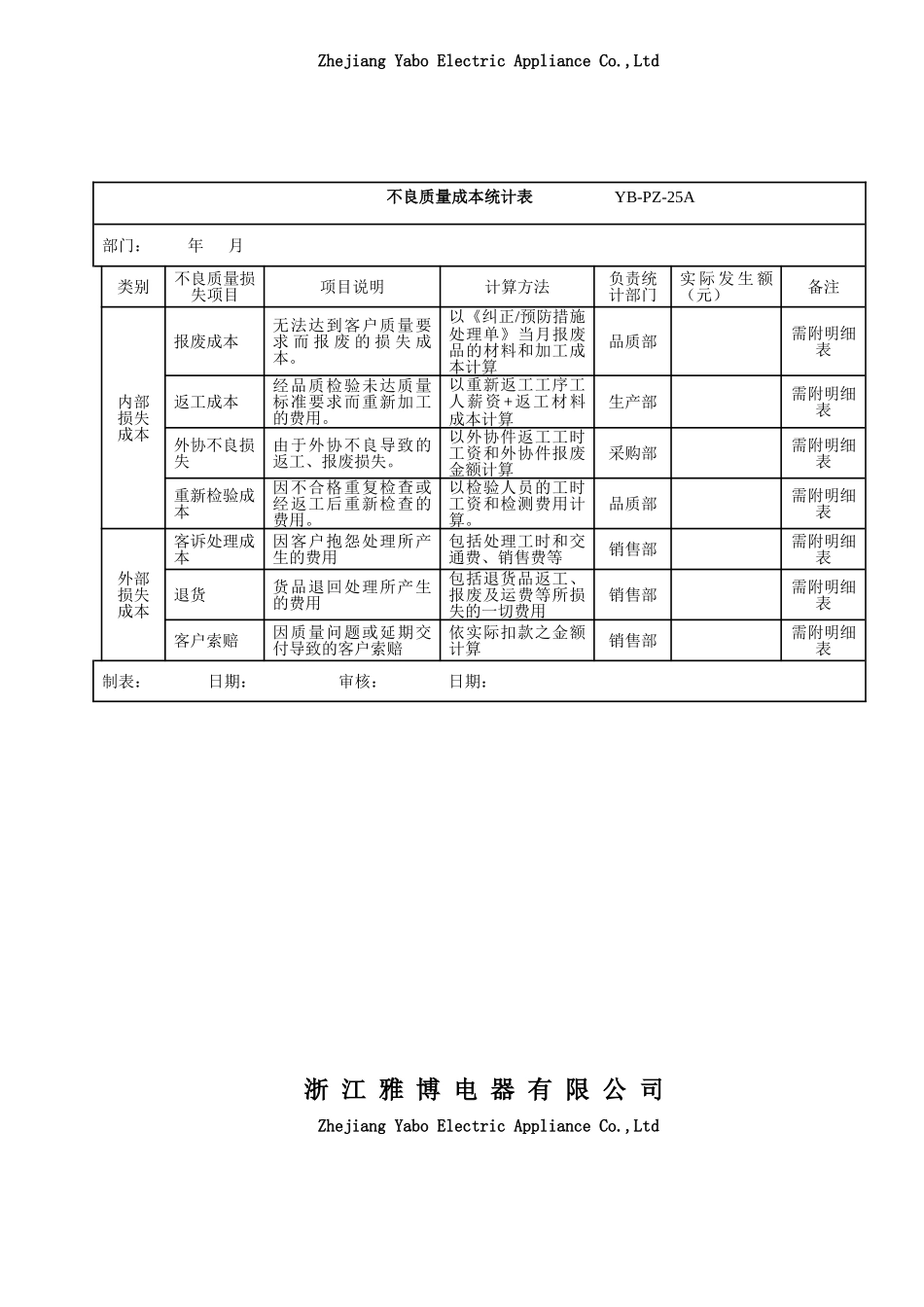

5.2 不良质量成本项目内容5.2.1 内部损失成本:A.报废成本:无法达到客户质量要求而报废的损失成本

以当月之报废品的材料和加工成本计算,由品质部负责统计

B.返工成本:经品质检验未达质量标准要求而重新加工的费用

以该工序重新返工工人薪资+返工材料成本,由生产部负责统计

C.重新检验成本:因不合格重复检查或经返工后重新检查的费用

以检验人员的工时工资和检测费用计算,由品质部负责统计

D.外协不良损失:由于外协不良导致的返工、报废损失