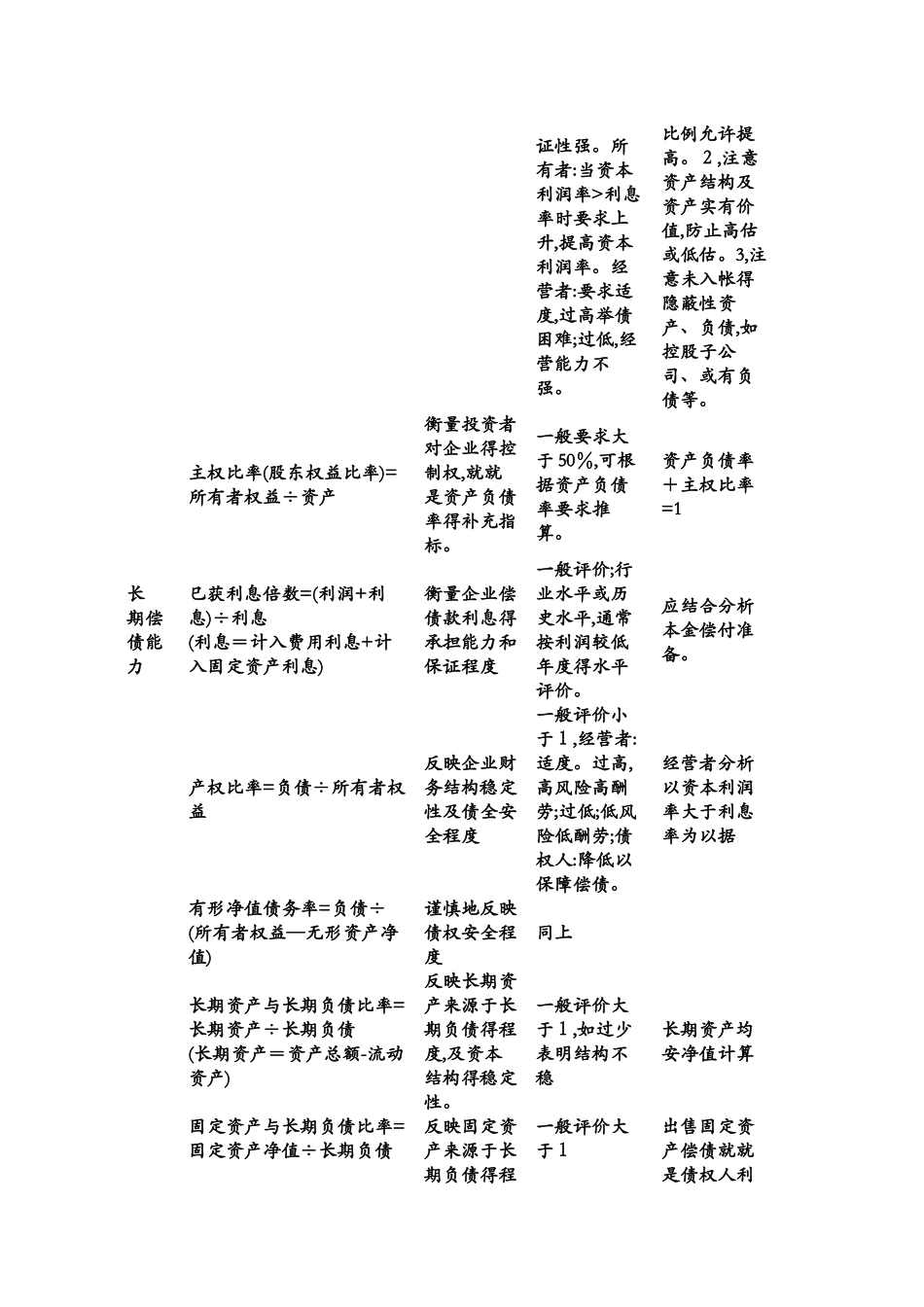

各项财务比率计算公式偿债能力资产负债率(%)负债总额/资产总额0、2 1流动比率(%)流动资产总额/流动负债总额1、2速动比率(%)流动资产总额-存货/流动负债总额0、3经营能力应收账款周转率赊销收入总额/应收帐款平均余额存货周转率产品销售成本总额/存货平均余额流动资产周转率(次数)销售收入净额/流动资产平均余额总资产周转率销售收入总额/总资产平均余额盈利能力销售利润率销售利润总额/销售收入总额0、09总资产酬劳率总资产酬劳率=(利润总额+利息支出)/平均资产总额X 100%净资产收益率净资产收益率=净利润/平均净资产 =(息税前利润-负债×负债利息率)×(1-所得税率)/净资产 =(总资产×总资产酬劳率-负债×负债利息率)×/净资产 =(总资产酬劳率+总资产酬劳率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率) =[总资产酬劳率+(总资产酬劳率-负债利息率)×负债/净资产]×(1-所得税率)进展能力主营业务收入增长率主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入*1 0 0%净利润增长率(本年利润-去年利润)/去年利润净资产增长率净利润/资产平均余额总资产增长率(本年资产-去年资产)/去年资产现代企业财务分析常规指标一览表类型指标名称及计算公式作用评价标准使用注意事项 短期偿债能力流动比率=流动资产÷流动负债衡量企业短期偿债能力得常用比率一般评价;2:1注意:过高,资金滞溜,过低,资金不足有偿债风险1,应结合分析流动资产结构,周转及现金流量,如周转性强,评价标准可降低,反之亦然

2,因行业而异

3,一般按期末数计量,应注意期末前后数据得波动

4,流动比率、速动比率、现金比率、营运资金、四项指标综合分析

5,应考虑巳批未用贷款指标,拟变现长期资产、企业信誉等增加偿债能力因素及或有负债、担保负债等减少偿债能力因素

6,营运资金为负值,