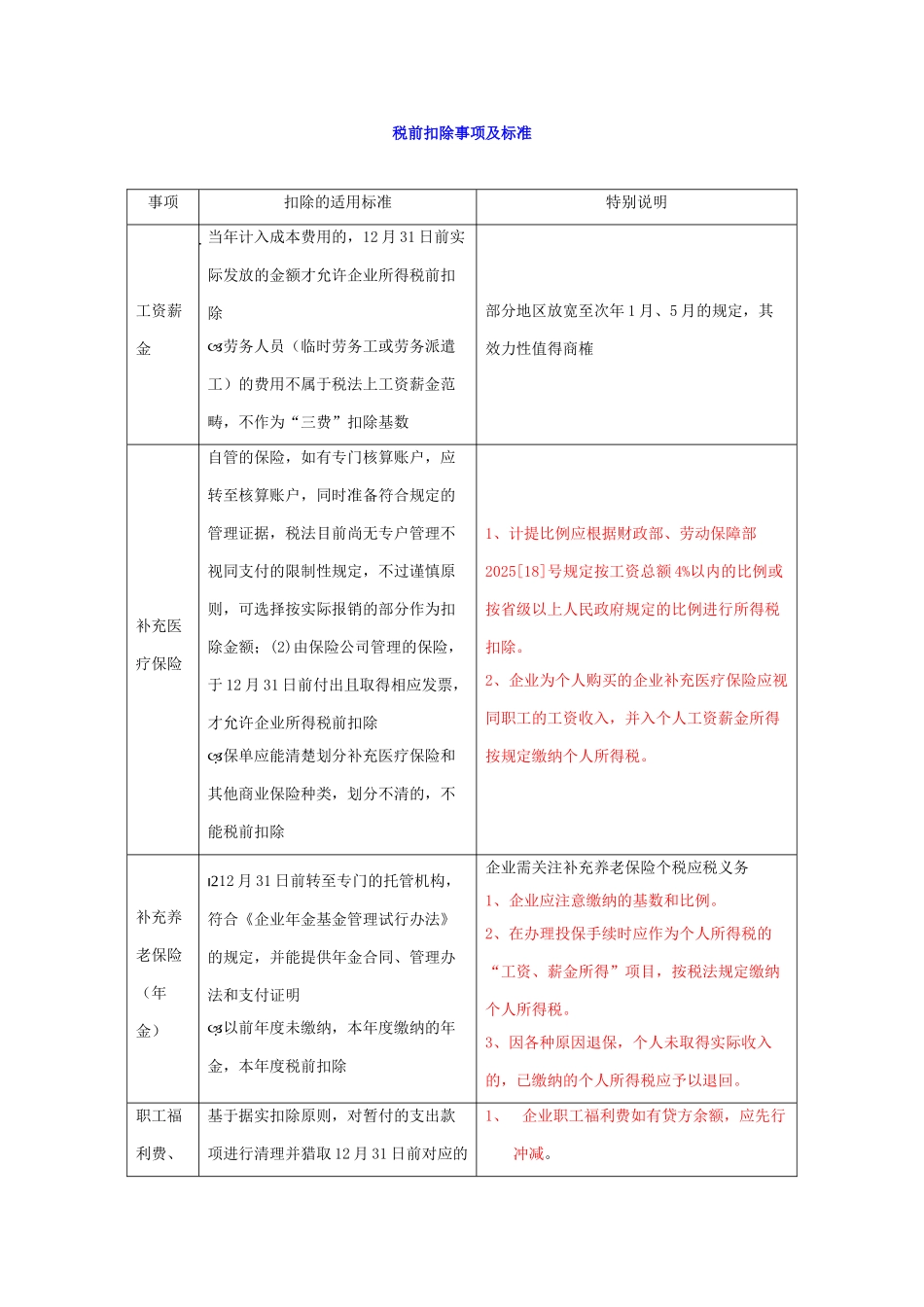

税前扣除事项及标准 事项扣除的适用标准特别说明工资薪金当年计入成本费用的,12 月 31 日前实际发放的金额才允许企业所得税前扣除劳务人员(临时劳务工或劳务派遣工)的费用不属于税法上工资薪金范畴,不作为“三费”扣除基数部分地区放宽至次年 1 月、5 月的规定,其效力性值得商榷补充医疗保险自管的保险,如有专门核算账户,应转至核算账户,同时准备符合规定的管理证据,税法目前尚无专户管理不视同支付的限制性规定,不过谨慎原则,可选择按实际报销的部分作为扣除金额;(2)由保险公司管理的保险,于 12 月 31 日前付出且取得相应发票,才允许企业所得税前扣除保单应能清楚划分补充医疗保险和其他商业保险种类,划分不清的,不能税前扣除1、计提比例应根据财政部、劳动保障部2025[18]号规定按工资总额 4%以内的比例或按省级以上人民政府规定的比例进行所得税扣除

2、企业为个人购买的企业补充医疗保险应视同职工的工资收入,并入个人工资薪金所得按规定缴纳个人所得税

补充养老保险(年金)12 月 31 日前转至专门的托管机构,符合《企业年金基金管理试行办法》的规定,并能提供年金合同、管理办法和支付证明以前年度未缴纳,本年度缴纳的年金,本年度税前扣除企业需关注补充养老保险个税应税义务1、企业应注意缴纳的基数和比例

2、在办理投保手续时应作为个人所得税的“工资、薪金所得”项目,按税法规定缴纳个人所得税

3、因各种原因退保,个人未取得实际收入的,已缴纳的个人所得税应予以退回

职工福利费、基于据实扣除原则,对暂付的支出款项进行清理并猎取 12 月 31 日前对应的1、 企业职工福利费如有贷方余额,应先行冲减

职工教育经费发票(或自制票据)职工福利费不再要求计提,税法实行实际发生,14%限额扣除的办法职工教育经费会计上仍实行计提的方式,税法实行实际发生,工资薪金2

5%限额内扣除,当年度