aaz_现金管理第十七长货币资金审计货币资金是企业资产的重要组成部分,是企业资产中流淌性最强的一种资产

任何企业进行生产经营活动都必须拥有一定数额的货币资金,持有货币资金是企业生产经背活动的差不多条件,货币资金在企业的会计核算中占有重要的位置

根据货币资金存放地点及用途的不同,货币资金分为库存现金、银行存款及其他货币资金

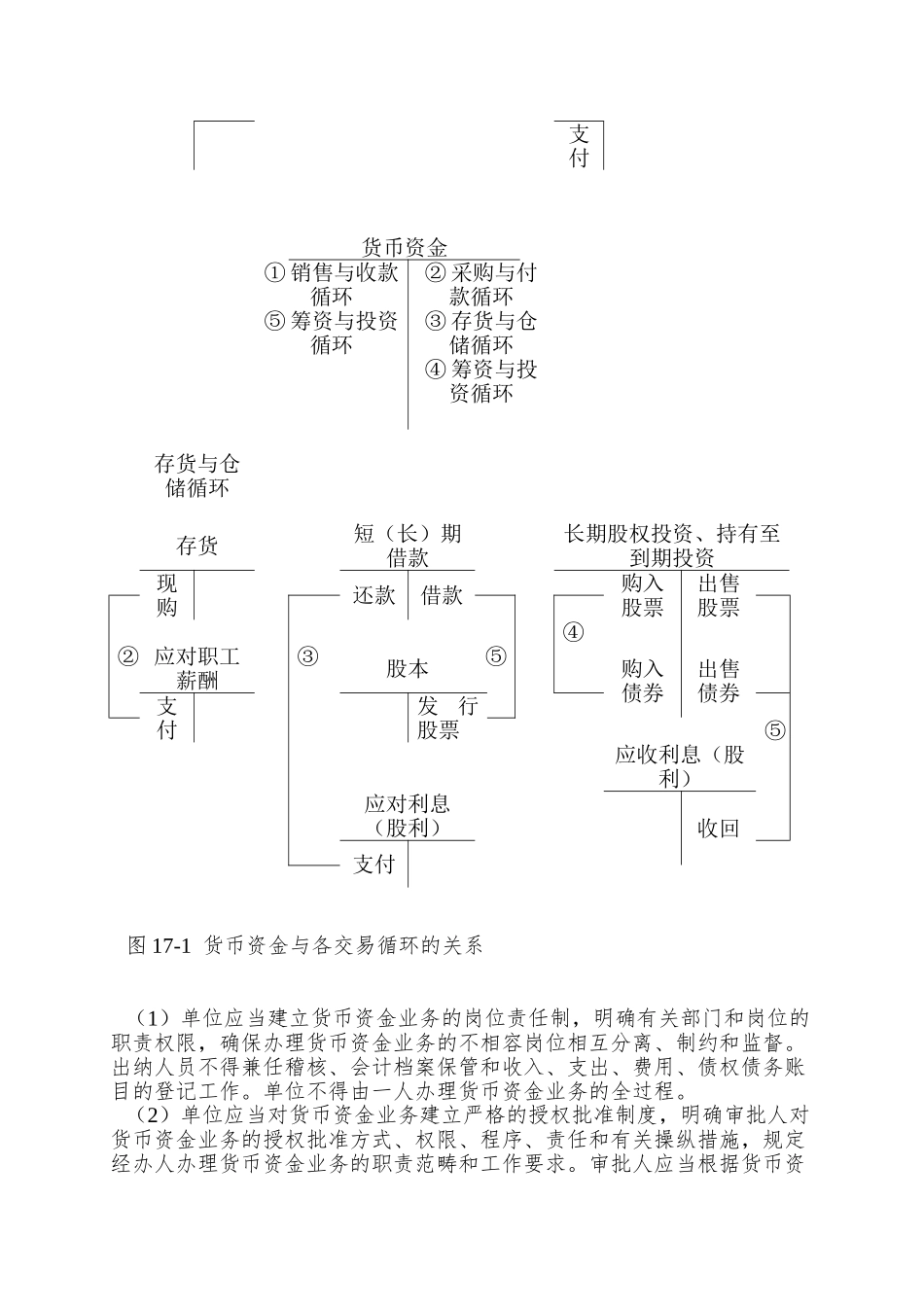

第一节 货币资金与交易循环一、货币资金与交易循环货币资金与各交易循环均直截了当有关,如图 17-1 所示

需要讲明的是,图 17-1 仅选取各业务循环中具有代表性的会计科目或财务报表项目予以列示,并未包含各业务循环中与货币资金有关的全部会计科目或财务报表项目

二、凭证和会计记录货币资金审计涉及的凭证和会计记录要紧有:(1)现金盘点表;(2)银行对账单;(3)银行存款余额调剂表(4)有关科目的记账凭证;(5)有关会计账簿

三、操纵测试(一)货币资金内部操纵概述由于货币资金是企业流淌性最强的资产,企业必须加大对货币资金的治理,建立良好的货币资金内部操纵,以确保全部应收取的货币资金均能收取,并及时正确地予以记录;全部货币资金指出是根据经批准的用途进行的,并并及时正确地予以记录;库存现金、银行存款报告正确,并得以恰当保管;正确推测企业正常经营所需的货币资金收支额,确保企业有充足又只是剩的货币资金余额

一样而言,一个良好的货币资金内部操纵应该达到以下几点:(1)货币资金收支与记账的岗位分离

(2)货币资金收支要有合理、合法的凭据

(3)全部收支及时准确入账,同时支出要有核准手续

(4)操纵现金坐支,当日收入现金应及时送存银行

(5)按月盘点现金,编制银行存款余额调剂表,以做到账实相符

(6)加大对货币资金收支业务的内部审计

根据财政部于 2001 年 7 月 12 日公布的《内部会计操纵法律规范——货币资金(试行)》,货币资金的内部操纵包括以下内容:1.岗位分工及授