农发行拓展商业性贷款业务的对策探讨农发行拓展商业性贷款业务的对策探讨 【摘 要】自 2025 年开办了商业性信贷业务以来,农业进展银行的业务范围不断扩展,信贷产品和服务不断创新,为我国农村金融进展和农业企业做大做强做出了巨大贡献,取得了明显的经济和社会效益

但是,农发行在大力拓展商业性贷款业务过程中也出现了定位不清、职能错位、人力资源匮乏、管理体制滞后等问题

借鉴国外农业政策性银行的进展经验,提出了促进农发行商贷业务可持续进展的对策建议

【关键词】农业进展银行;政策性银行;商业性贷款;风险管理 2025 年以来,农发行商业性贷款业务迅速增长,占各项贷款余额的比重逐步上升

但是,由于受长期开展政策性贷款业务的影响,商业性贷款业务的拓展仍存在一系列制约

因此,如何更好地拓展商业性贷款业务,促进农发行政策性贷款业务和商业性贷款业务的协调进展是当前一项亟待解决的课题

本文从分析农发行商业性贷款的特点、现状及问题入手,讨论总结了发达国家农业政策性银行转型经验,针对我国农发行功能定位,提出拓展农发行商业性贷款的对策思路,旨在进一步丰富和完善政策性金融理论,增强农村金融支农职能,促进农村经济更好更快进展

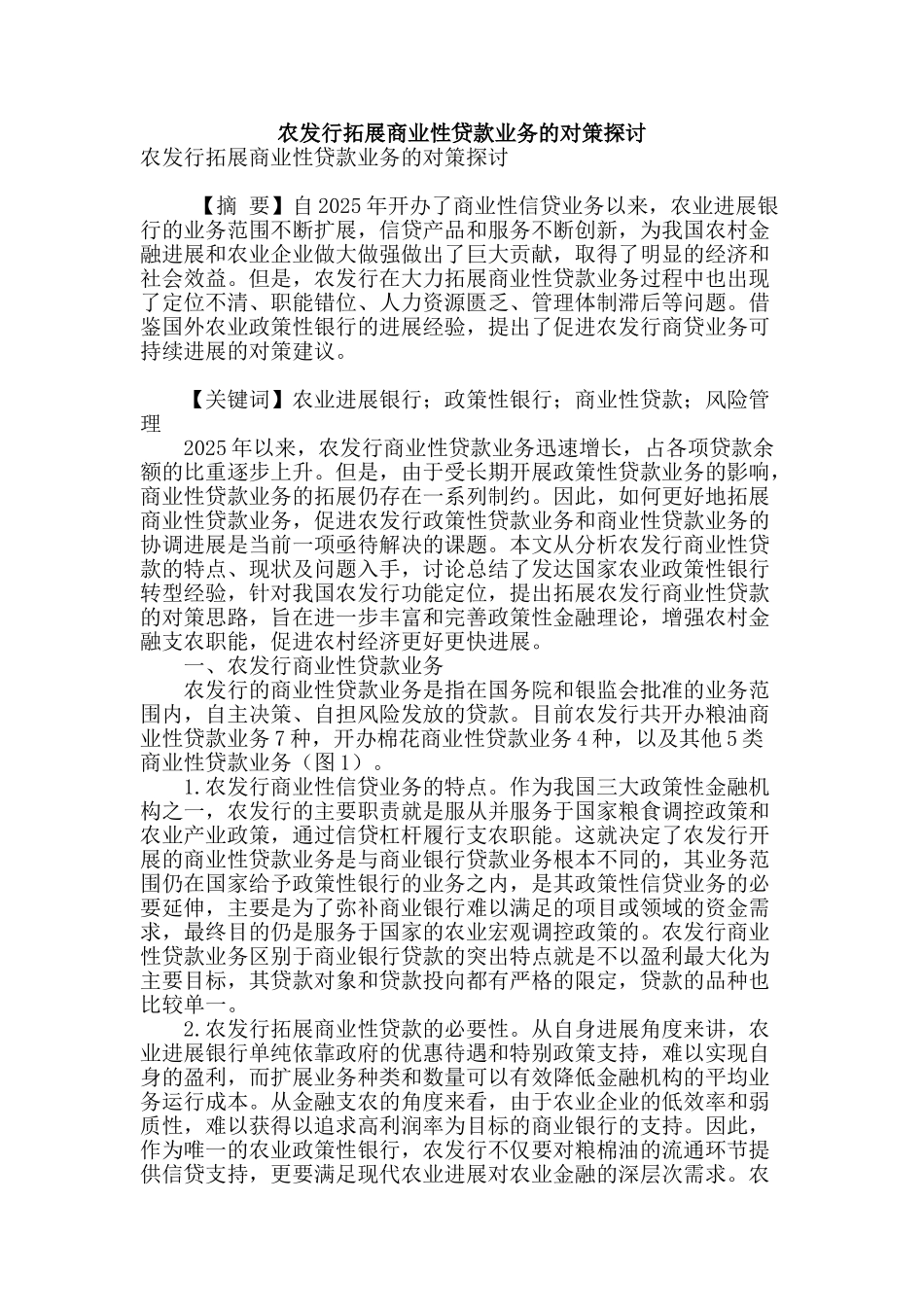

一、农发行商业性贷款业务 农发行的商业性贷款业务是指在国务院和银监会批准的业务范围内,自主决策、自担风险发放的贷款

目前农发行共开办粮油商业性贷款业务 7 种,开办棉花商业性贷款业务 4 种,以及其他 5 类商业性贷款业务(图 1)

农发行商业性信贷业务的特点

作为我国三大政策性金融机构之一,农发行的主要职责就是服从并服务于国家粮食调控政策和农业产业政策,通过信贷杠杆履行支农职能

这就决定了农发行开展的商业性贷款业务是与商业银行贷款业务根本不同的,其业务范围仍在国家给予政策性银行的业务之内,是其政策性信贷业务的必要延伸,主要是为了弥补商业银行难以满足的项目或领域的资金需求,最终