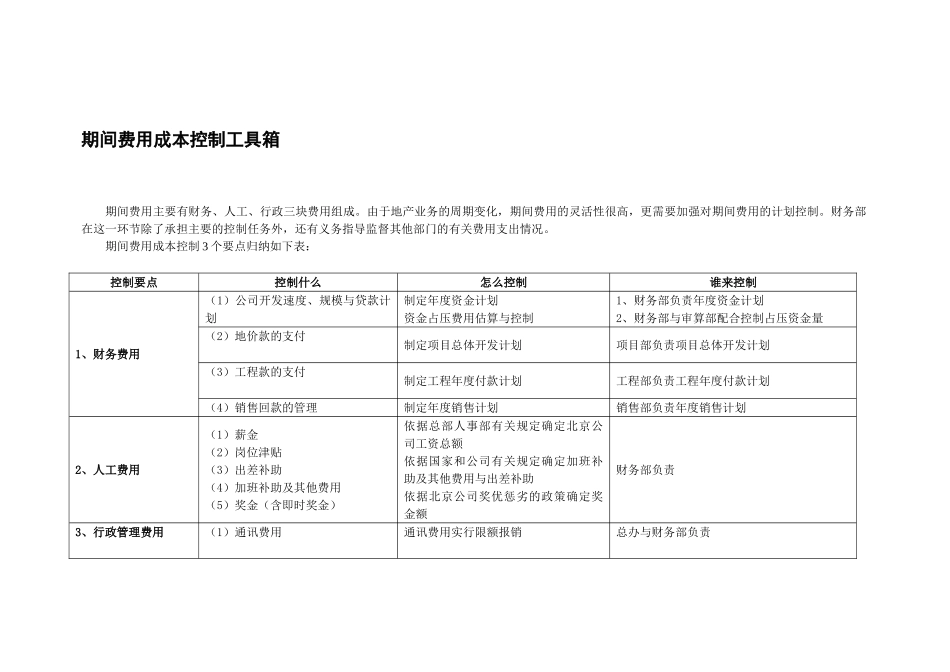

期间费用成本控制工具箱期间费用主要有财务、人工、行政三块费用组成

由于地产业务的周期变化,期间费用的灵活性很高,更需要加强对期间费用的计划控制

财务部在这一环节除了承担主要的控制任务外,还有义务指导监督其他部门的有关费用支出情况

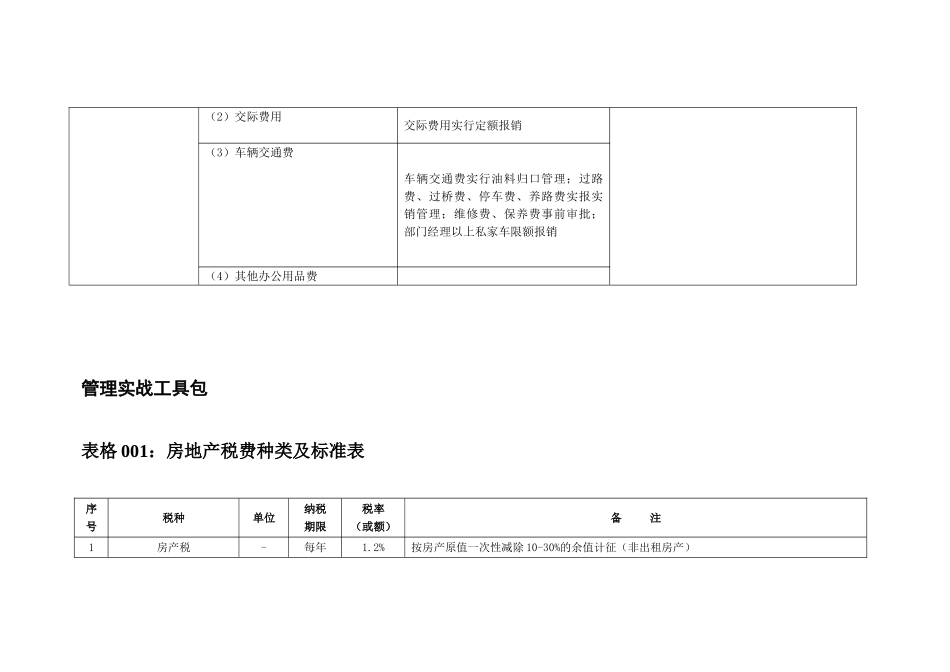

期间费用成本控制 3 个要点归纳如下表:控制要点控制什么怎么控制谁来控制1、财务费用(1)公司开发速度、规模与贷款计划制定年度资金计划资金占压费用估算与控制1、财务部负责年度资金计划2、财务部与审算部配合控制占压资金量(2)地价款的支付制定项目总体开发计划项目部负责项目总体开发计划(3)工程款的支付制定工程年度付款计划工程部负责工程年度付款计划(4)销售回款的管理制定年度销售计划销售部负责年度销售计划2、人工费用(1)薪金(2)岗位津贴(3)出差补助(4)加班补助及其他费用(5)奖金(含即时奖金)依据总部人事部有关规定确定北京公司工资总额依据国家和公司有关规定确定加班补助及其他费用与出差补助依据北京公司奖优惩劣的政策确定奖金额财务部负责3、行政管理费用(1)通讯费用通讯费用实行限额报销总办与财务部负责(2)交际费用交际费用实行定额报销(3)车辆交通费车辆交通费实行油料归口管理;过路费、过桥费、停车费、养路费实报实销管理;维修费、保养费事前审批;部门经理以上私家车限额报销(4)其他办公用品费管理实战工具包表格 001:房地产税费种类及标准表序号税种单位纳税期限税率(或额)备 注1房产税-每年1

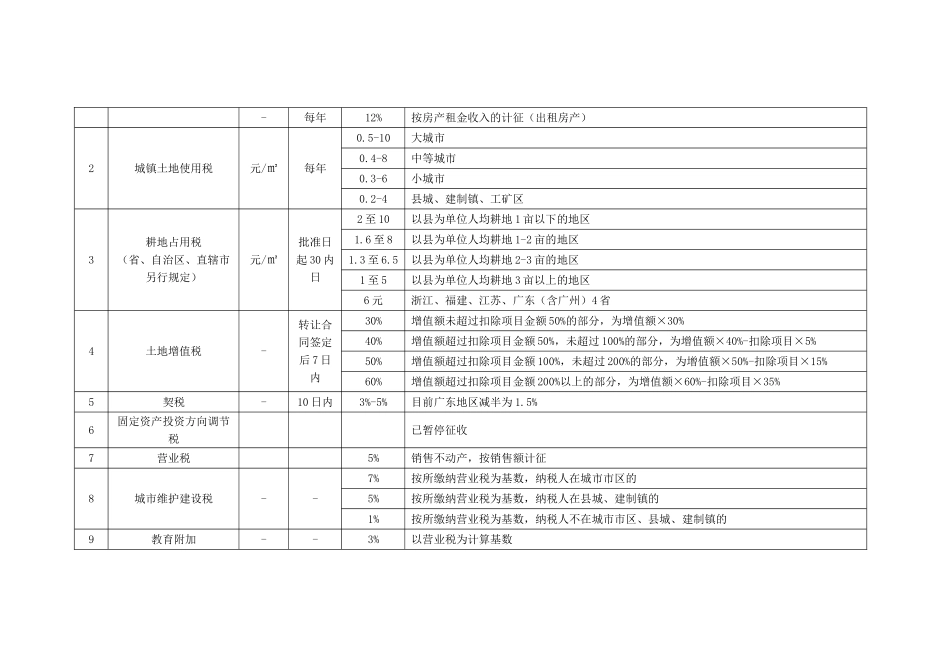

2%按房产原值一次性减除 10-30%的余值计征(非出租房产)-每年12%按房产租金收入的计征(出租房产)2城镇土地使用税元/㎡每年0

5-10大城市0

4-8中等城市0

3-6小城市0

2-4县城、建制镇、工矿区3耕地占用税(省、自治区、直辖市另行规定)元/㎡批准日起 30 内日2 至 10以县为单位人均耕地 1 亩以下的地区1

6 至 8以县为单位人均耕地