第 108 讲-政府会计概述(1)第八章 政府会计基础本章考情分析本章系政府会计基础,内容包括政府会计概述、政府单位会计核算等

近 3 年考试题型为单项选择题、多项选择题和推断题,分值在 5 分左右,属于非重点章节

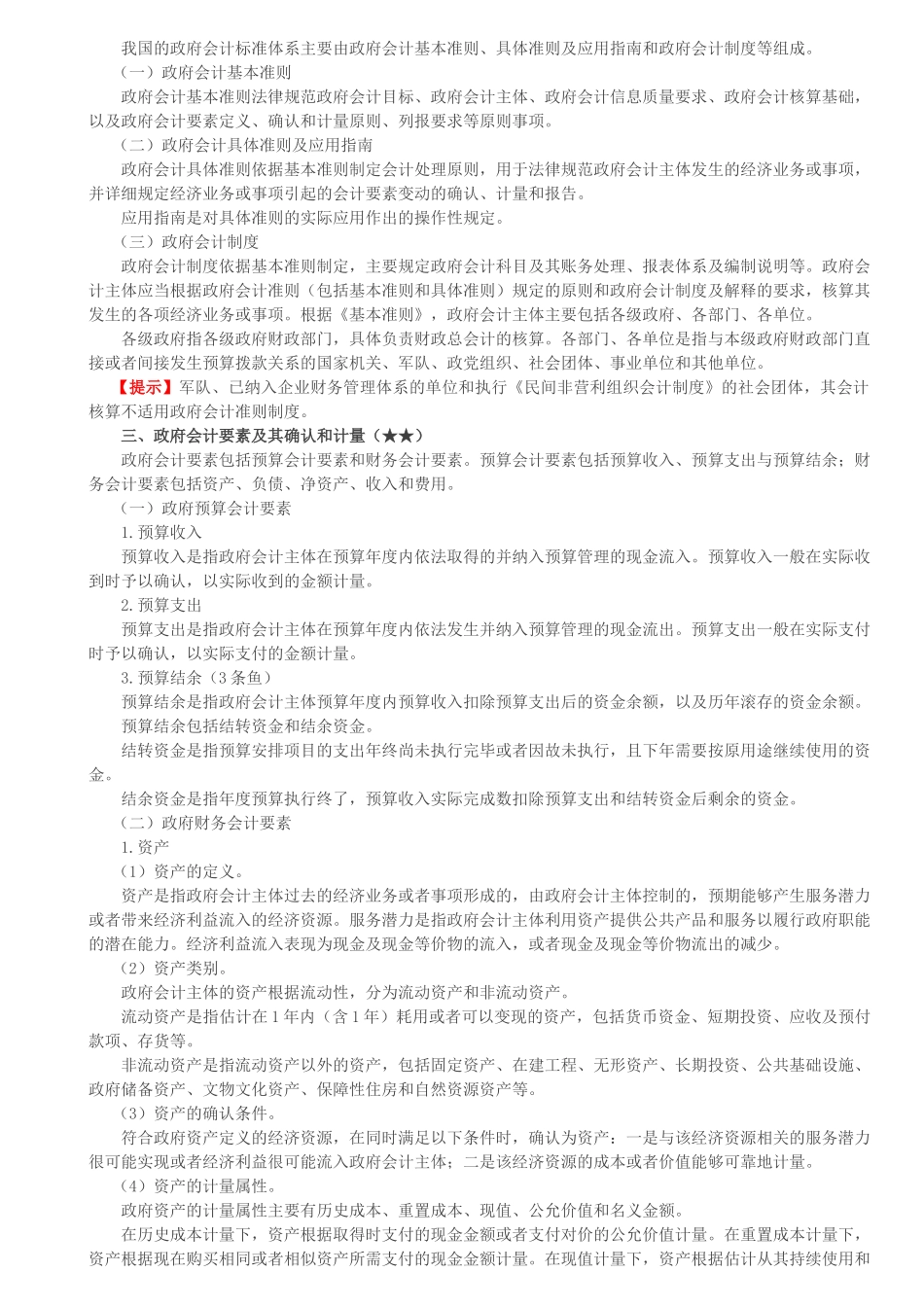

本章教材变化分析章主要变化第八章政府会计基础1

删除政府会计改革背景部分表述、政府会计信息质量要求、政府财务报告编报知识点,增加政府财务报告的内容和构成部分内容2

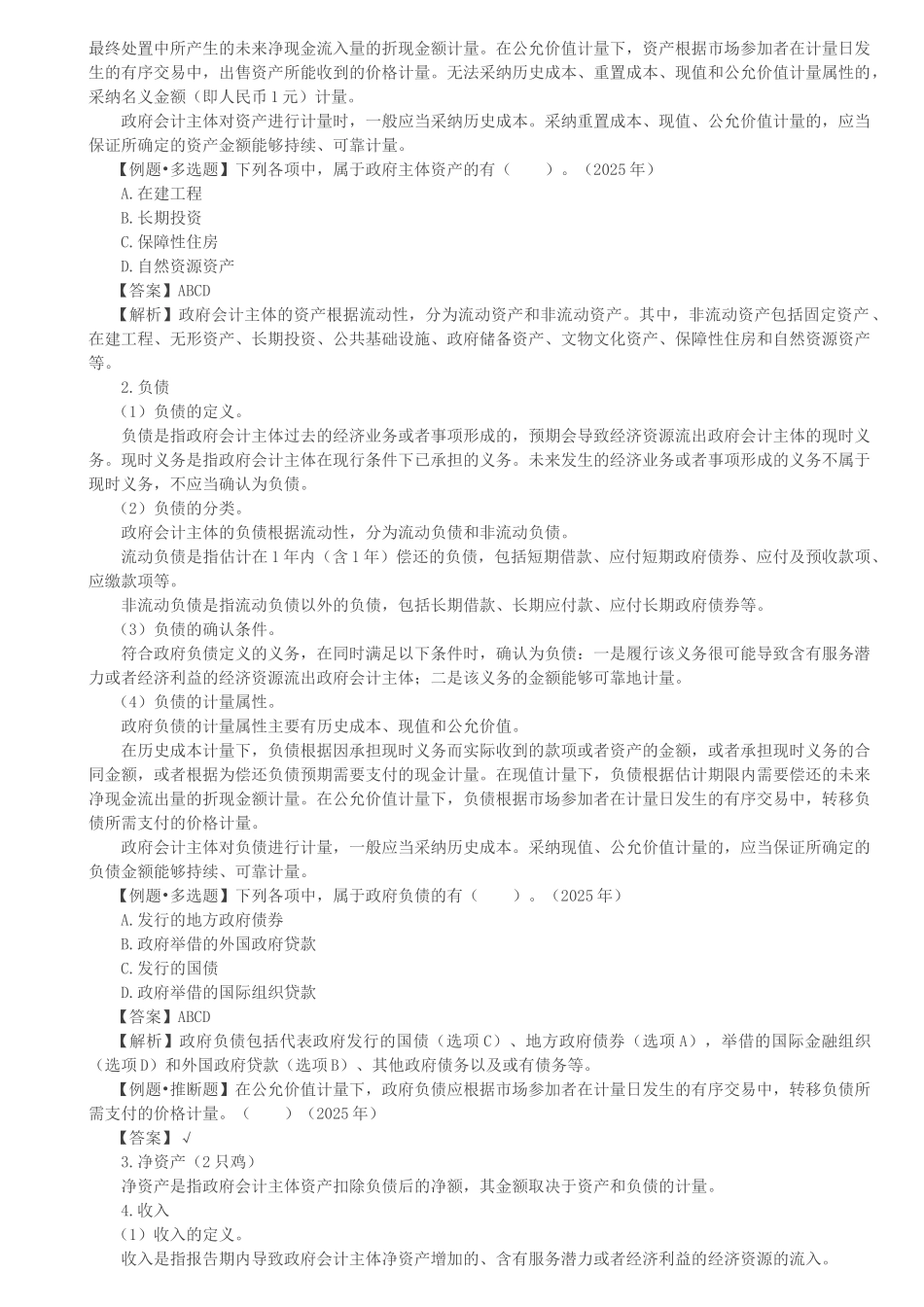

第二节根据政府会计准则重新编写近 3 年题型题量分析表本章考点框架第一节 政府会计概述一、政府会计改革背景及目标(★)政府会计是会计体系的重要分支,运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运行情况(含运行成本)、现金流量、预算执行等情况进行全面核算、监督和报告

二、政府会计标准体系(★)我国的政府会计标准体系主要由政府会计基本准则、具体准则及应用指南和政府会计制度等组成

(一)政府会计基本准则政府会计基本准则法律规范政府会计目标、政府会计主体、政府会计信息质量要求、政府会计核算基础,以及政府会计要素定义、确认和计量原则、列报要求等原则事项

(二)政府会计具体准则及应用指南政府会计具体准则依据基本准则制定会计处理原则,用于法律规范政府会计主体发生的经济业务或事项,并详细规定经济业务或事项引起的会计要素变动的确认、计量和报告

应用指南是对具体准则的实际应用作出的操作性规定

(三)政府会计制度政府会计制度依据基本准则制定,主要规定政府会计科目及其账务处理、报表体系及编制说明等

政府会计主体应当根据政府会计准则(包括基本准则和具体准则)规定的原则和政府会计制度及解释的要求,核算其发生的各项经济业务或事项

根据《基本准则》,政府会计主体主要包括各级政府、各部门、各单位

各级政府指各级政府财政部门,具体负责财政总会计的核算

各部门、各单位是指与本级政府财政部门直接或者间接发生