关于营改税改增值税后通信建设工工程定额相关内容调整的说明根据《财政部 国家税务总局关于全面推开营业税改增值税试点的通知》(财税【2025】36 号)及《关于做好建筑业营改增建设工程计价依据调整准备工程的通知》(建办标【2025】4 号)的要求,自 2025 年 5 月 1 日起,在全国范围内全面推开营业税改增值税试点,建筑业营业税纳税人由缴纳营业税改为缴纳增值税

为适应营改增要求,现对《通信建设工程费用定额》(工信部规【2025】75 号)等文件相关内容进行调整,现将有关事项说明如下:一、通信建设工程费用调整的内容(一) 建筑安装工程费中的“税金”改为“销项税额”,销项税额定义为:根据国家税法规定计入建筑安装工程造价的增值税销项税额

(二) 建筑安装工程费修改为:建筑安装工程税前造价与销项税额之和建筑安装工程税前造价为:人工费、材料费、机械使用费、仪表使用费、措施费、费、企业管理费、利润等各项费用(不包含增值税可抵扣进项税额)之和

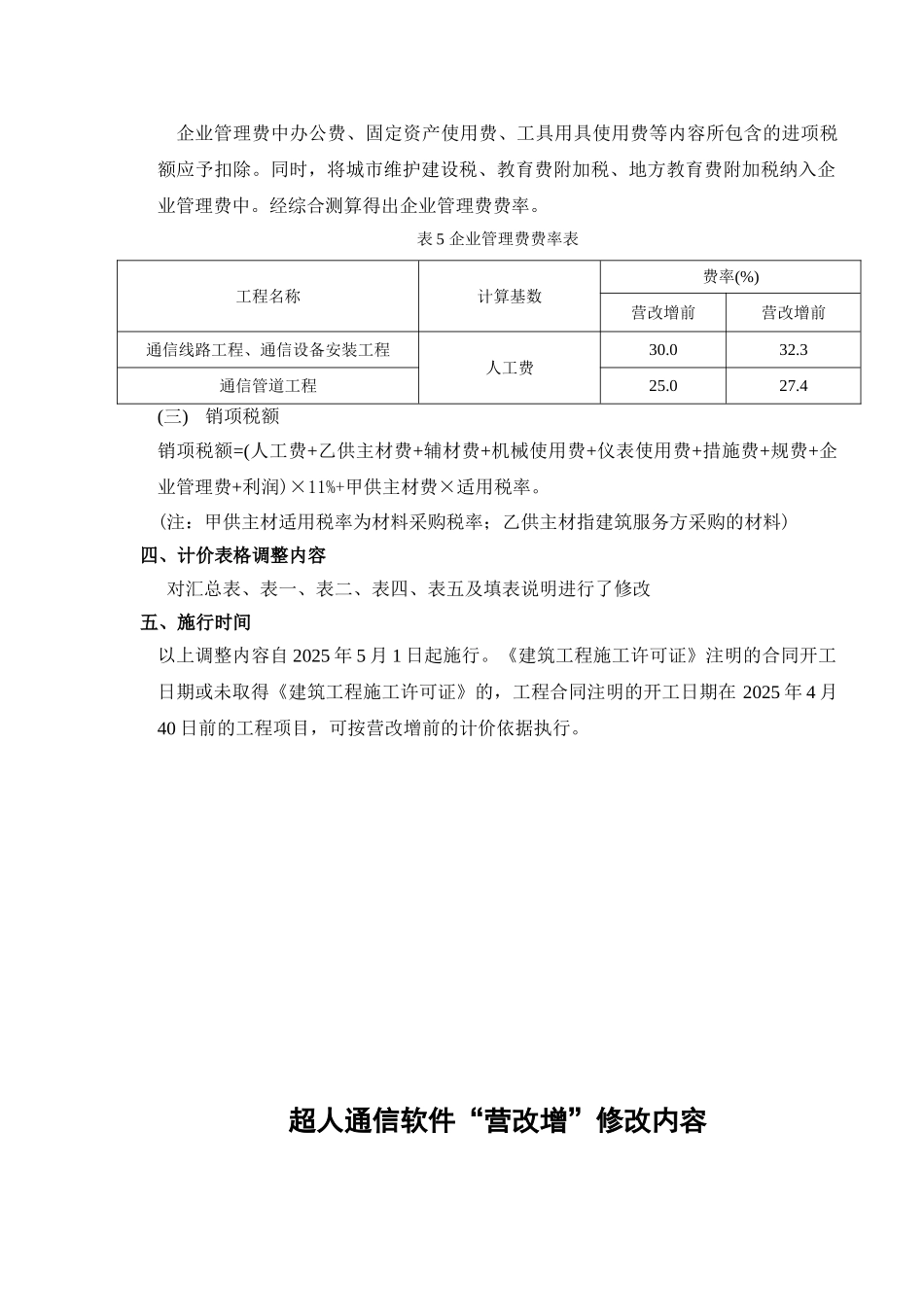

(三) 将城市维护建设税,教育费附加税、地方教育费附加税纳入企业管理费中

二、要素价格调整内容(一)材料价格1

将材料原价调整为不含可抵扣进项税额的税前价格

运杂费、运输保险费、采购及保管费、辅助材料费的计价基础调整为:不含可抵扣进项税额的税前价格

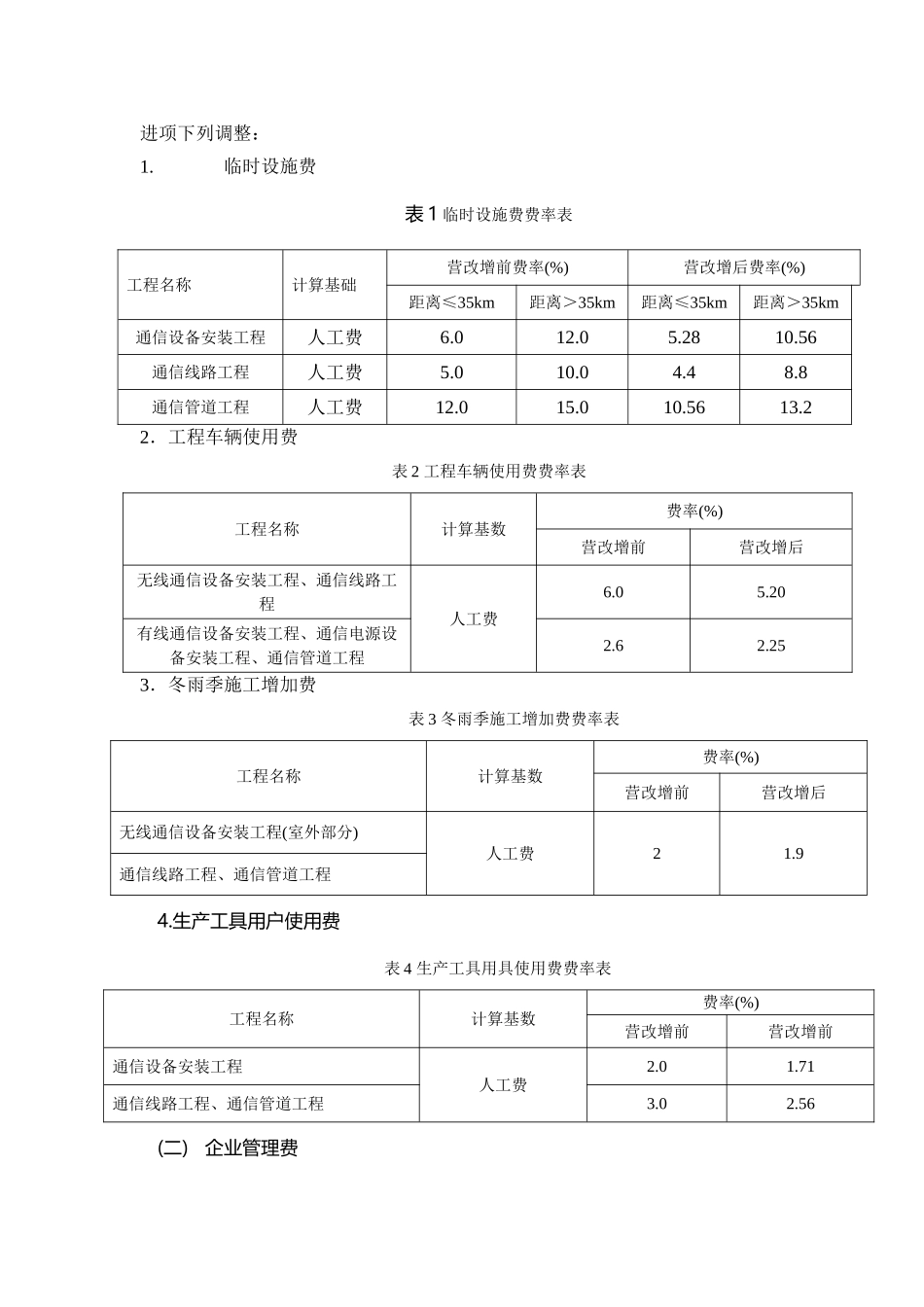

(二)机械台班单价调整后的机械台班单价见附件 1(三)仪表台班单价调整后的仪表台班单价见附件 2三、费用取费调整内容(一)措施费对临时设施费、工程车辆使用费、冬雨季施工增加费、生产工具用具使用费的费率进项下列调整:1

临时设施费表 1 临时设施费费率表工程名称计算基础营改增前费率(%)营改增后费率(%)距离≤35km距离>35km距离≤35km距离>35km通信设备安装工程人工费6

56通信线路工程人工费5

8通信管道工程人工费12