关于我国上市公司 2025 年执行新会计准则情况的分析报告 财政部会计司 2025 年是我国上市公司全面执行企业会计准则体系的第一年

企业会计准则体系作为资本市场的规则之一,对于促进企业可持续进展和完善资本市场具有十分重要的意义

因此,财政部会计司与有关方面通力合作,成立了新准则实施情况工作组,制定工作实施方案,加强与上市公司、会计师事务所的约谈,建成上市公司财务报告分析系统,组织强大的分析团队,采纳“逐日盯市、逐户分析”的工作方式,跟踪分析了每一家上市公司 2025 年年报,经过 5 个多月的艰苦努力,形成了本分析报告

一、企业会计准则在上市公司得到了平稳有效实施 根据我国相关规定,经审计的上市公司 2025 年年报应于 2025 年 4 月 30 日前公开披露完毕

实际情况是,从 2025 年 1 月 22 日沪深两市上市公司公布首份 2025 年年报开始,截止 2025 年 4 月 30 日,除*ST 威达(000603)和九发股份(600180)两家公司外,沪深两市合计 1,570 家上市公司(沪市861 家,深市 709 家)公布了 2025 年年报,其中,非金融类上市公司 1,543 家,金融类上市公司 27家,A+H 股上市公司 53 家

通过对上市公司公布的 2025 年年报进行全面深度分析表明,企业会计准则体系的实施平稳有效

(一)上市公司较好地实现了企业会计准则从 2025 年末至 2025 年初的新旧转换 1

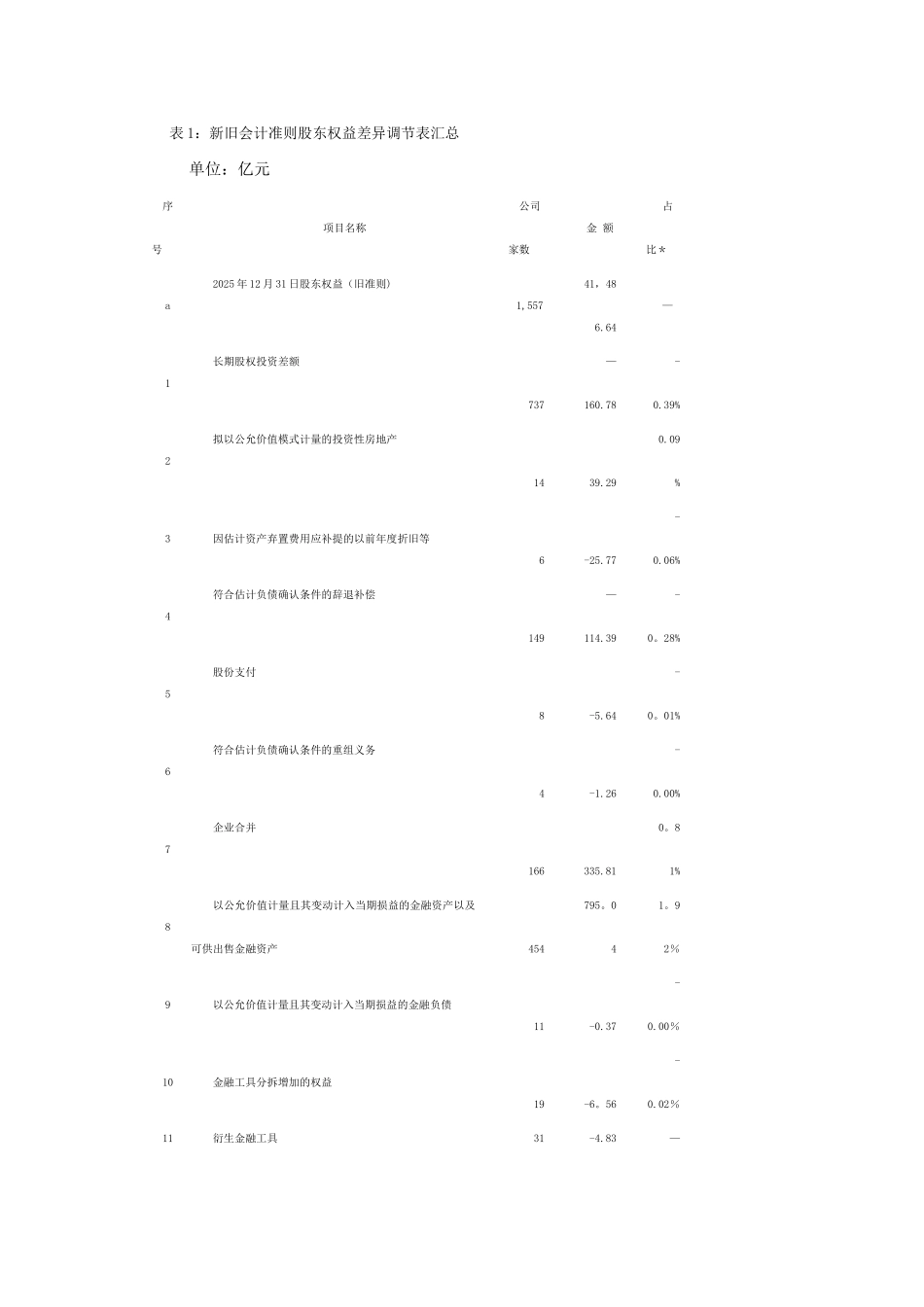

上市公司新旧准则转换总体情况 截至 2025 年 4 月 30 日,沪深两市 1,570 家上市公司中共有 1,557 家上市公司披露了《新旧会计准则股东权益差异调节表》,其中沪市 849 家,深市 708 家

有 13 家上市公司没有披露相关数据

1,557 家上市公司根据新准则调整后的 2025 年年初股东权益合计 45,625