审计失败即审计人员没有遵循审计准则而导致发表了错误的审计意见

认定为审计失败至少应满足两个条件:首先,从审计结果来看,出具的审计意见是错误的;其次,从审计过程来看,没有遵循审计准则

这两个条件应是因果关系,即因为没有遵循审计准则,所以才出具了错误的审计意见

值得注意的是,审计工作即使根据审计准则进行,也可能发表错误的审计意见

这是由审计风险的客观性决定的,即由于审计风险总是存在的,所以,发表错误审计意见的可能性总是存在的

此外,审计准则本身也存在缺陷,即使根据准则进行审计,审计结 果(即发表的审计意见)也可能是错误的

对审计人员来讲,这一结果无法控制

因此,审计者不应为错误的结果承担责任,我们也不能认定这是审计人员的审计失败

假如仅根据上述两个条件来认定是否属于审计失败将是十分困难的

因为审计准则包含的内容十分广泛,没有遵循审计准则也相应包括了很多方面

而且,推断有没有遵循审计准则以及审计意见到底是对还是错都十分主观,这给实际的认定带来了困难

因此,有必要将标准细化

本文拟结合东方电子会计报表的审计谈谈对审计失败的认定

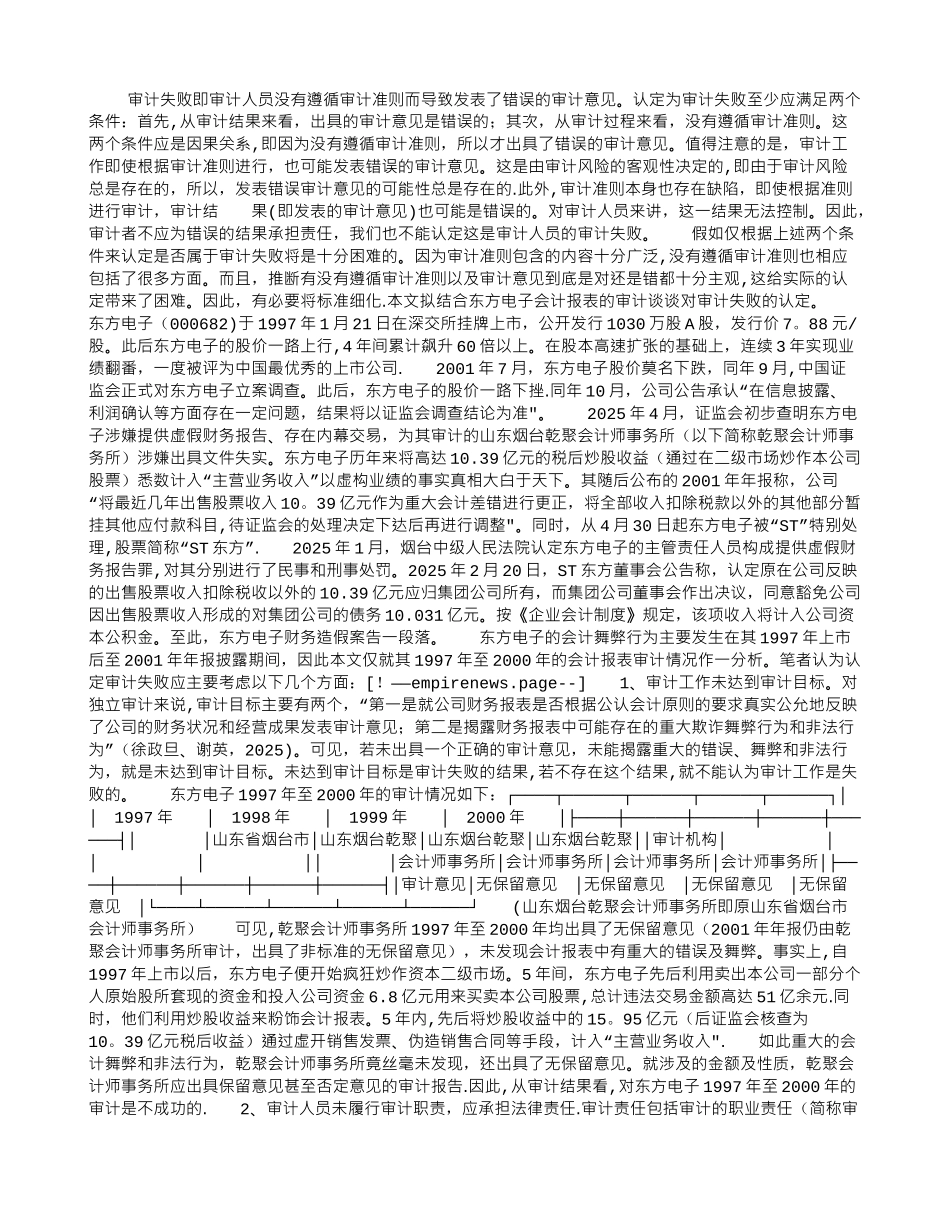

东方电子(000682)于 1997 年 1 月 21 日在深交所挂牌上市,公开发行 1030 万股 A 股,发行价 7

88 元/股

此后东方电子的股价一路上行,4 年间累计飙升 60 倍以上

在股本高速扩张的基础上,连续 3 年实现业绩翻番,一度被评为中国最优秀的上市公司

2001 年 7 月,东方电子股价莫名下跌,同年 9 月,中国证监会正式对东方电子立案调查

此后,东方电子的股价一路下挫

同年 10 月,公司公告承认“在信息披露、利润确认等方面存在一定问题,结果将以证监会调查结论为准"

2025 年 4 月,证监会初步查明东方电子涉嫌提供虚假财务报告、存在内幕交易,为其审计的山东烟台乾聚会计师事务所(以下简称乾聚会计师事务所)涉嫌出具文件失实