(三)会计要素间的综合关系 将上述两个基本会计等式中的会计要素结合起来,就会形成各会计要素之间的综合等式关系:资产=负债+所有者权益+(收入-费用)将等式右侧的费用移至与其具有相同性质的资产一侧,即得到了会计要素间的综合关系等式:资产+费用=负债+所有者权益+收入 等式中的费用是对资产的使用与耗费所形成的资产的减少;收入是使利润增加的要素,在性质上属于企业资金来源

这一会计等式反映了企业在某个会计期间内净资产的变动情况,是将企业的静态财务状况和动态的经营成果联系在一起的综合结果,它揭示了各会计要素之间的内在关系

在每个会计期期末,企业在结算时,收入与支出项目构成计算利润的要素,利润经过分配以后,上述综合恒等式又回复到起始形式: 资产=负债+所有者权益这个等式即是企业财务状况的表现形式,也是企业的会计对象——会计要素的公式化形式

根据资金变动的具体情况,可以将其分为四种典型的资金变动关系类型:(一) 一项资产的增加和一项负债或股东权益的增加,即经济业务的发生引起会计等式两侧同时发生等额增加的变化,不破坏会计等式的恒等关系;(二) 一项资产的减少和一项负债或股东权益的减少,即经济业务的发生引起会计等式两侧同时发生等额减少的变化,不破坏会计等式的恒等关系;(三) 一项资产的增加和一项资产的减少,即经济业务的发生引起会计等式左侧资产部类不同要素之间等额的一增一减的变化,不破坏会计等式的恒等关系;(四) 一项负债或股东权益的增加和一项负债或股东权益的减少,即经济业务的发生引起负债部类内部不同项目之间发生等额的一增一减的变化,这种变化不会破坏会计等式的恒等关系

将上述经济业务的四种基本类型扩展到收入、费用等其他会计要素上,会出现更多的资金变动类型,但是,无论发生什么变化,会计等式都永远存在

下面我们通过几个简单例子来说明会计要素之间的这种恒等关系

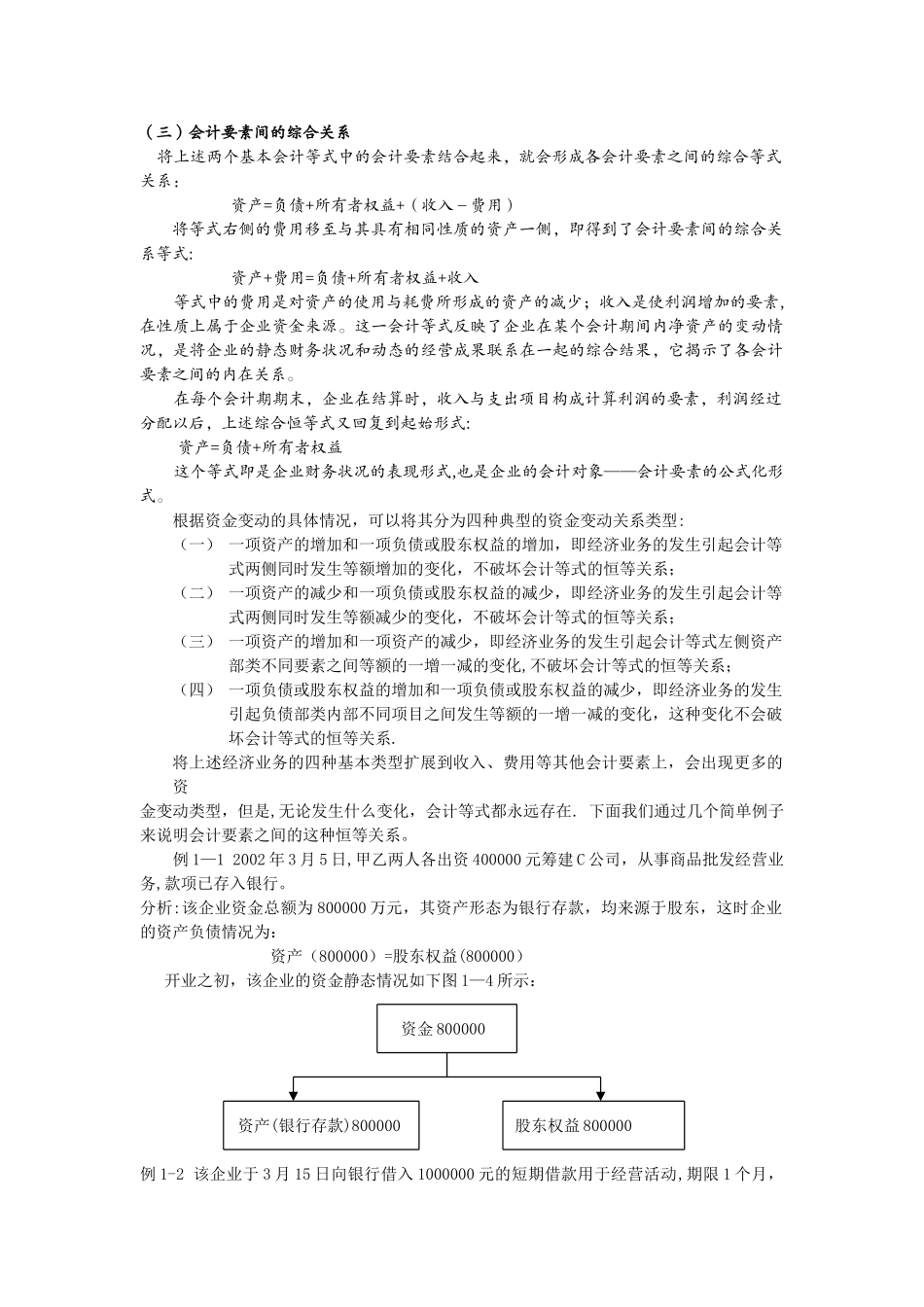

例 1—1 2002 年 3 月