内部控制论文作业内部控制与内部审计的关系【摘要】 内部控制和内部审计是企业规模和经营范围扩大后企业进行有效管理的重要措施,两者在现代的企业管理中既相互联系又相互区别,既相互作用又相互独立

内部控制是内部审计实施的先决条件,推动内部审计的变革,而内部审计反过来监督内部控制,防止内部控制失效

为更加良好的生存与进展,现代企业必须准确而深刻地理解二者的基本关系以保障企业健康有序运行,对于进一步完善公司治理结构、规避公司风险、实现公司价值最大化目标具有现实意义

【关键词】 内部控制;内部审计;关系一、内部控制与内部审计的概述(一) 内部控制概念一般意义的控制是指对一个物质、一个组织或一个系统的活动进行的约束或指导

根据《企业内部控制基本法律规范》的解释,“内部精致是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程"

这个定义强调的是内部控制是一种全员、全面、全程的控制

国际内部审计师协会的《内部审计标准说明》指出内部控制是指在一个组织内部设计的管理控制程序,为实现以下主要目标提供合理的保证:1

资料的可靠性和完整性

对政策、计划、程序、法律等规定的遵守

对资产的保护

经济有效地使用资源

完成所制定的经营或计划的任务和目标

该定义则是强调了内部控制的五项目标,即报告、合规、资产安全、经营和战略目标

内部控制的五个目标不是彼此孤立的,而是相互联系、共同构成了一个完整的内部控制目标体系

其中战略目标是最高目标,是企业使命相互联系的终极目标;经营目标是战略目标的细化、分解与落实;资产目标是实现经营目标的物质前提;报告目标是经营目标的成果体系与反映;合规目标是实现经营目标的有效保证

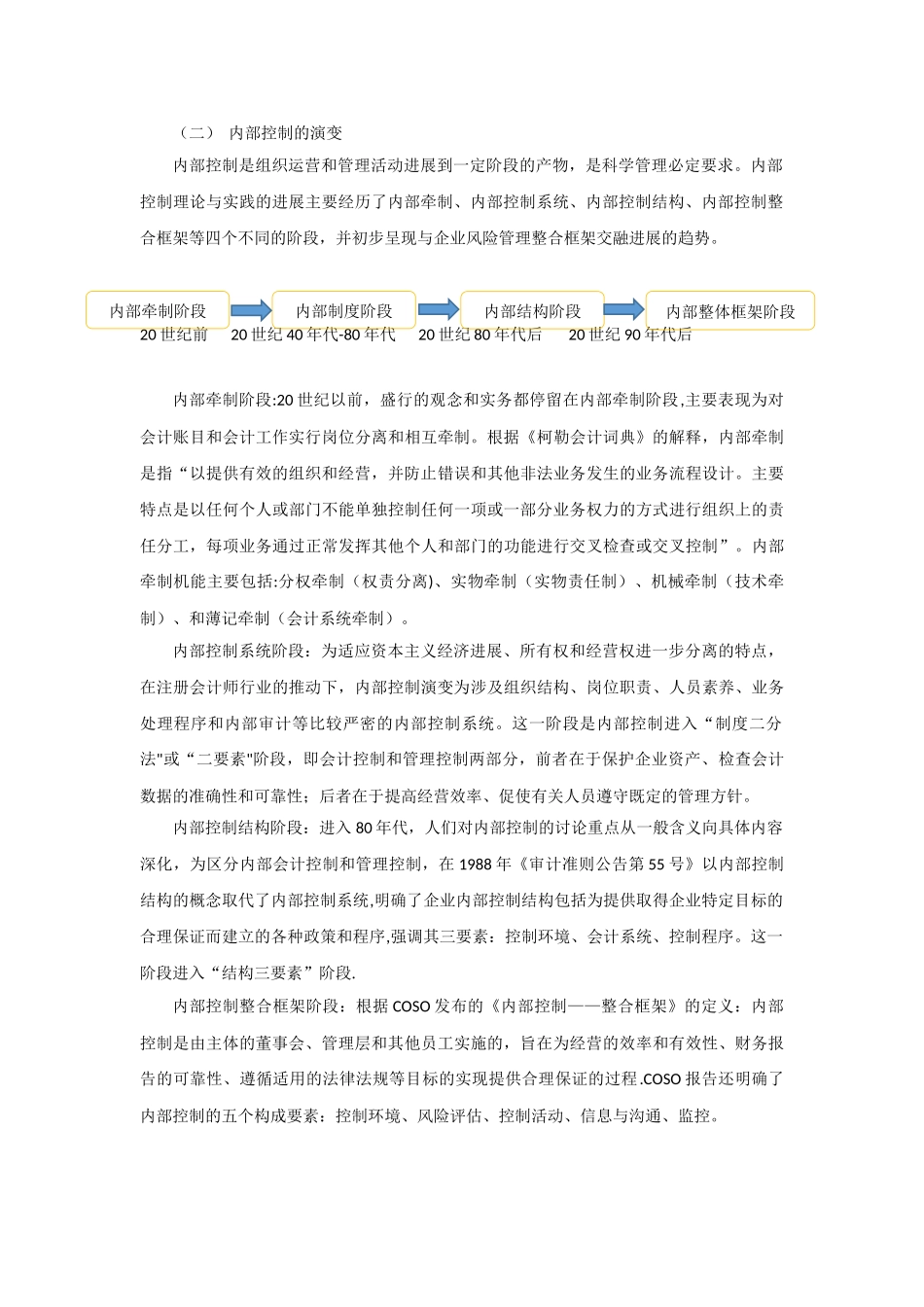

(二) 内部控制的演变内部控制是组织运营和管理活动进展到一定阶段的产物,是科学管理必定要求

内部控制理论与实践的进展主要经历了内部牵制、内部控制系统、内部控制结构、内部控制整合