价值管理案例(一)案例教学说明一、公司简介二、公司业务活动三、公司面临的问题【问题】四、价值管理的实施(一)当前市场价值的评估【问题】(二)该公司的原始价值(三)内部改善的潜在价值(四)外部改进的潜在价值(五)财务工程的潜在价值(六)该公司最终的重组计划【问题】五、构建价值管理系统(一)以价值为本的战略规划(二)以价值为本的绩效评估(三)以价值为本的薪酬规划【问题】编后话26价值管理案例(一)案例教学说明:本案例首先给出被研究公司的简介、业务活动情况和所面临的问题等材料,要求学员结合国内企业管理实践,讨论这些问题产生的原因和可能给企业带来的危害,并尝试总结出这种可能存在一定普遍性的传统型管理的特点;然后通过给出公司实施价值管理的框架模型和公司当前价值的评估等资料,要求学员查阅该框架模型的具体内容,为公司实施价值管理进行初步的思路设计;再次,给出公司实施价值管理的具体分析和设计过程,要求学员从中总结对国内企业管理实践的可借鉴之处,同时也可以提出不同的见解甚至质疑;第四,要求学员结合以上价值管理过程,为该公司构建价值管理系统;最后,由学员将自己设计的价值管理系统与该公司已设计价值管理系统进行比较,分析各自的优点和不足

目标:1.理解传统型管理和价值管理的联系和区别;2.熟练掌握实施价值管理和构建价值管理体系的方法

预备知识:价值管理和价值评估的相关知识

需查阅的资料:麦肯锡公司的五边形重组系统框架模型

老师要做的:分次提供资料(即该公司相关价值管理实施过程推后提供),引导学生根据已有资料和掌握的知识进行设计,在此基础上与公司的实际做法进行比较,从而加深对价值管理概念和方法的理解

讨论方法:分组讨论并发言

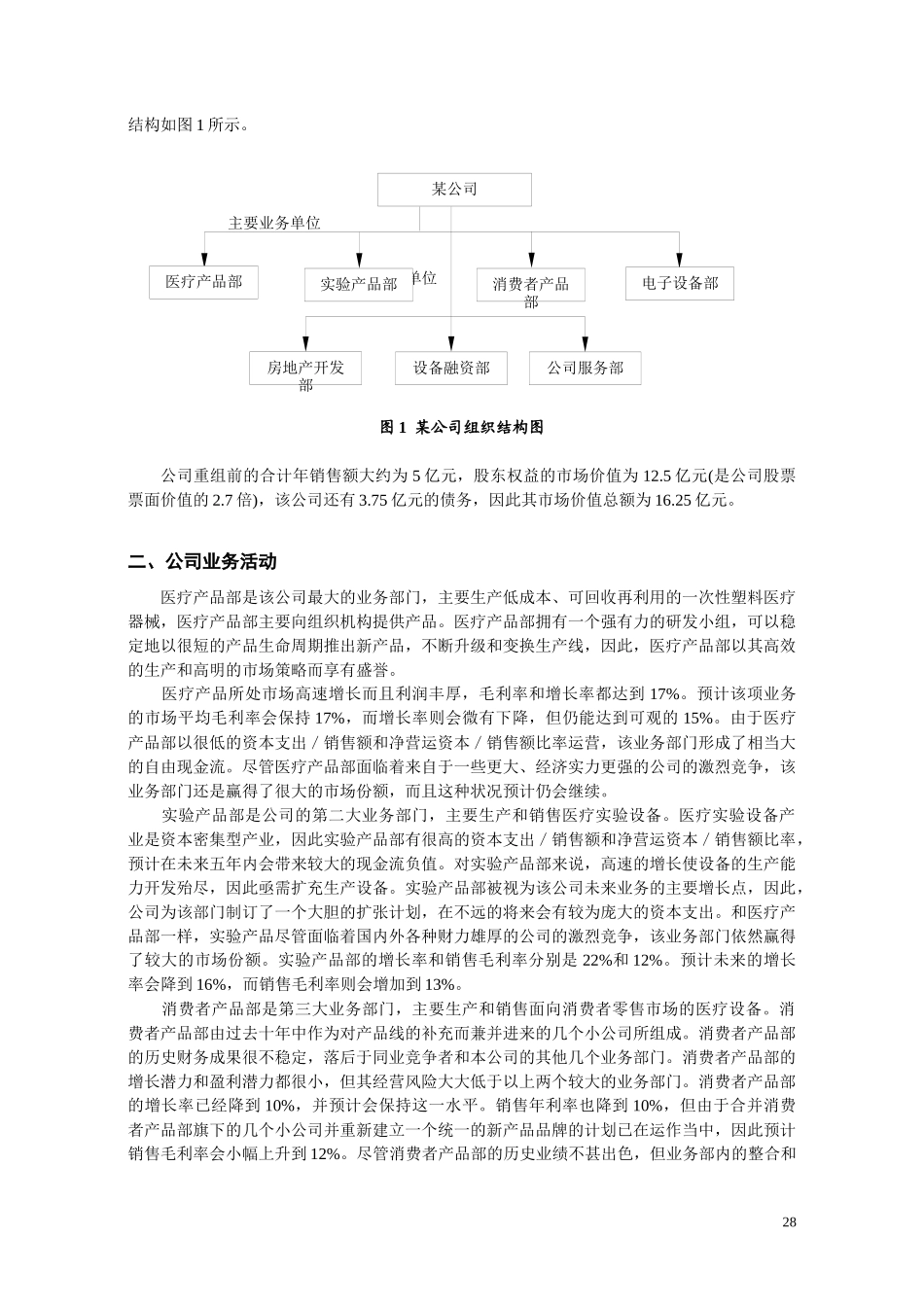

一、公司简介某公司是一家大型的多元化医疗产品生产企业

在1990年以前的二十年中,该公司的每股收益(EPS)有很高的增长,其股票价格稳步上扬,1990年已经达到了39元/股的高