差别点分析法,又称平衡点分析法,是资本结构决策中常用的检测方法

由于目前《财务管理》教材普遍使用每股利润指标进行资本结构决策的无差别点分析,所以无差别点分析法又称为每股利润无差别点分析法

无差别点分析法是资本结构决策中常用的决策方法,现行教材中采用每股利润指标进行无差别点分析,存在很大的缺陷

本文认为,采用权益资本利润率指标进行无差别点分析,分析过程简单明了,分析结果更加科学合理,有利于企业作出正确的筹资决策

所谓每股利润无差别点,指在不同筹资方式下,每股利润相等的息税前利润,它表明筹资企业的一种特定经营状态或盈利水平

每股利润的计算公式为(息税前利润-负债利息)×(1-所得税率)每股利润= 普通股股数当企业处于无差别点状态时,无论是采用权益筹资还是负债筹资方式,股东的每股利润都相等,权益筹资方式和负债筹资方式没有差别;当息税前利润大于无差别点时,负债筹资方式下的每股利润大于权益筹资方式下的每股利润,企业应当优先选择负债筹资;当息税前利润小于无差别点时,权益筹资方式下的每股利润大于负债筹资方式下的每股利润,企业应当优先选择权益筹资

现举例说明如下:例 1:设某企业原有资本 1000 万元,其中普通股 50 万股,每股权益 10 元,负债 500 万元,利率 10%

现因生产发展需增加资本 1000 万元,可采用权益筹资方式增发普通股 100 万股,每股价格 10 元,也可采用负债筹资方式,负债利率为10%

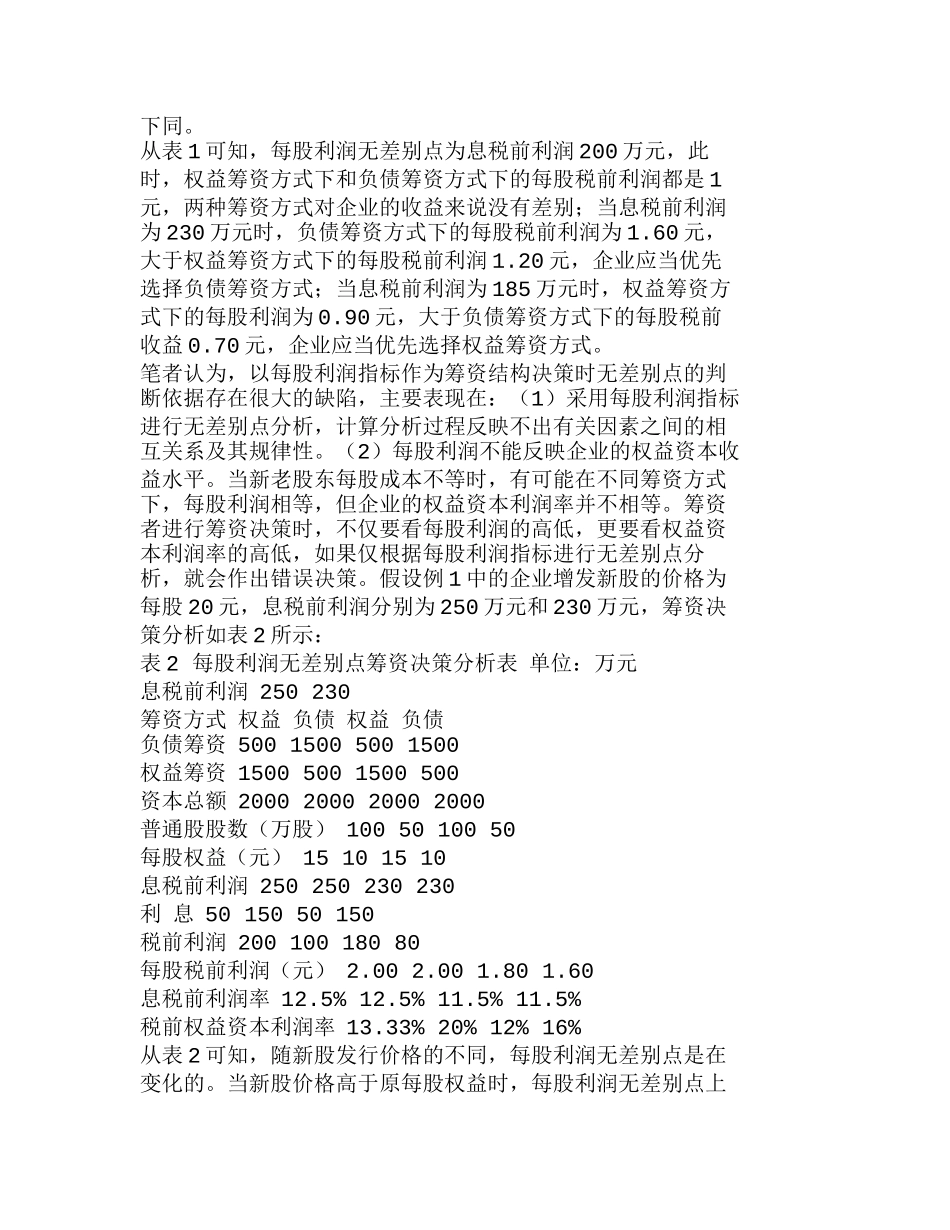

当息税前利润分别为 230 万元,200 万元,185 万元时,可作筹资决策分析如表 1 所示:表 1 每股利润无差别点筹资决策分析表 单位:万元息税前利润 230 200 185 筹资方式 权益 负债 权益 负债 权益 负债 负债资本 500 1500 500 1500 500 1500 权益资本 1500 500 1500 500 1500 500 资本总额 2000