企業減肥具體措施的企业减肥的具体措施如众周知,企业的总资产日益增加,而其销货业绩停滞不前时,势必影响资产周转的速率,由是之故,经营者面临错综复杂与动荡不安的企业环境下,集中火力,重点攻击来执行企业减肥(减量经营)乃为当前刻不容缓之急务,兹将企业减肥的具体措施分述如下:一、库存减肥:(一)检测库存减肥的指针:(1)所谓库存系指材料,在制品、成品等之存货由于一年存贮费用(包括仓储保管、折旧、陈腐、损毁...等)占存货价值之25%,如有某项物品放置在仓库达四年以上而未领用,则其存货价值则等于为零

(2)由是之故,排除过剩的存货,乃为当务之急,经营者必须当机立断,依据存放时间之长短,诸如放置3个月至6个月、6个月至半年、半年至1年、超过1年以上之分类,掌握其过剩存货有多少

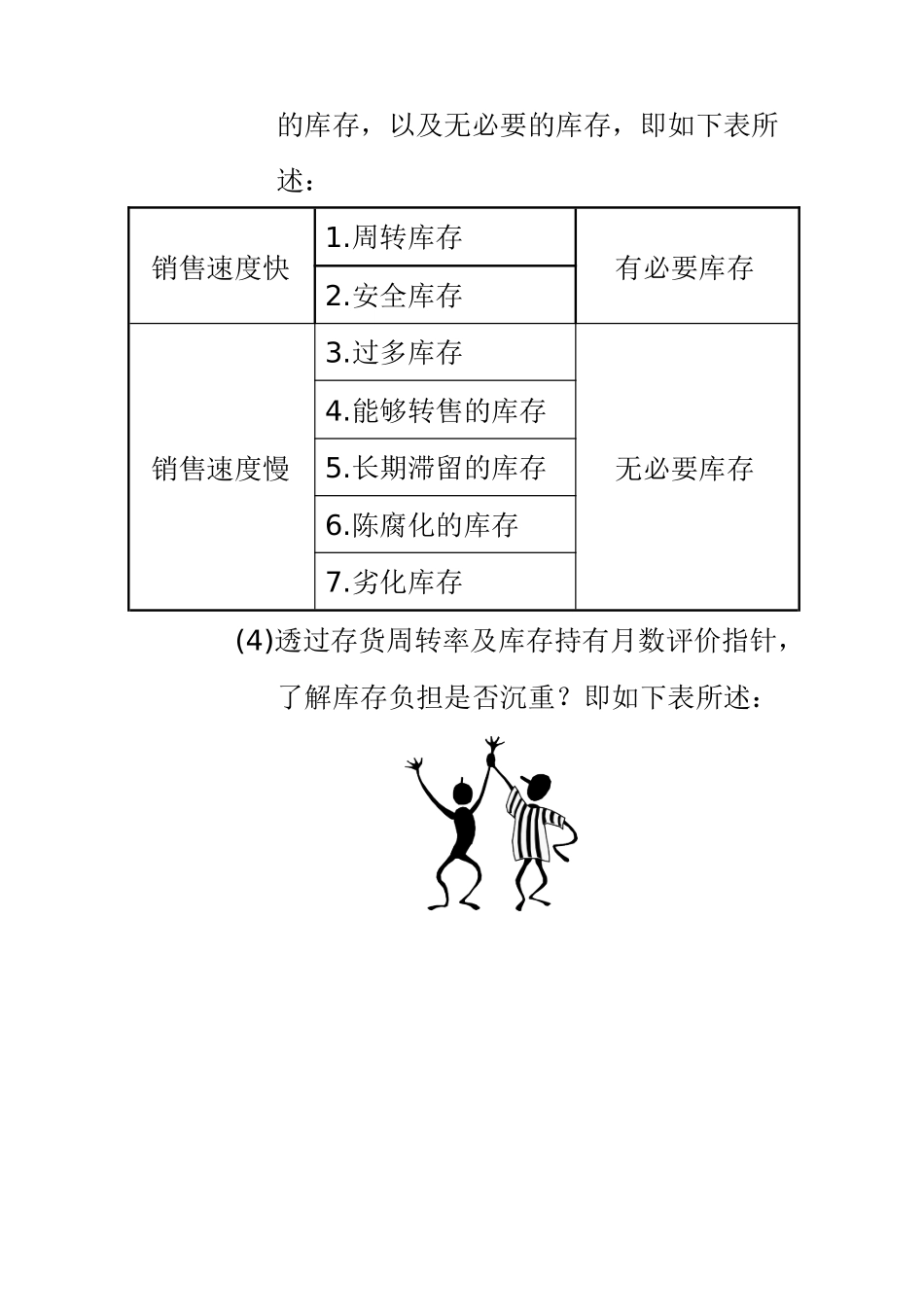

(3)进行过剩存货的分类统计,区分为有必要的库存,以及无必要的库存,即如下表所述:销售速度快1

周转库存有必要库存2

安全库存销售速度慢3

过多库存无必要库存4

能够转售的库存5

长期滞留的库存6

陈腐化的库存7

劣化库存(4)透过存货周转率及库存持有月数评价指针,了解库存负担是否沉重

即如下表所述:项目计算公式评价指标1

材料周转率年计材料用料额平均材料存货周转次数愈大愈佳(依行业别判断)2

材料库存持有月数12月材料周转率库存持有月数愈低愈好(依行业别判断)3

在制品周转率年计制成品成本平均在制品存货周转次数愈大愈佳(依行业别判断)4

在制品库存持有月数12月在制品周转率库存持有月数愈低愈好(依行业别判断)5

成品周转率年计销货成本平均成品存货周转次数愈大愈佳(依行业别判断)6

成品库存持有月数12月成品周转率库存持有月数愈低愈好(依行业别判断)7

存货周转率年计销货成本平均存货(1)存货包括材料、在制品及成品(2)存货周转率越大越好,存货持有月数,越小越好8

存货持有月数12月存货周转率(二)制造业执行库存