课程主讲人:(本科)高级财务会计(第 7 版)(1-4 章)新教学课件 ppt国家级重点学科 东北财经大学会计学高级财务会计(第 7 版,第 1 章 - 第 4章)东北财经大学会计学院《高级财务会计》教材编写组东北财经大学出版社2021 年 7 月本教学课件的内容,已根据截至 2020 年末已实施的企业会计准则动态进行了修订, 可以与东北财经大学出版社《高级财务会计》教材(第 7 版, 2021 年 8 月第 1 次印刷)配合 使用

目 录第一章 企业合并会计第二章合并财务报表第三章 外币业务会计第四章 租赁会计第五章 股份支付会计第六章 衍生金融工具会计第七章 中期财务报告第八章 分部报告第九章 清算会计第十章 特殊行业会计学习目标:1

掌握企业合并的含义及分类

了解购买法与权益联合法的基本原理

掌握同一控制下企业合并的会计处理方法

掌握非同一控制下企业合并的会计处理方法

关注企业合并的相关会计处理对个别财务报表的影响

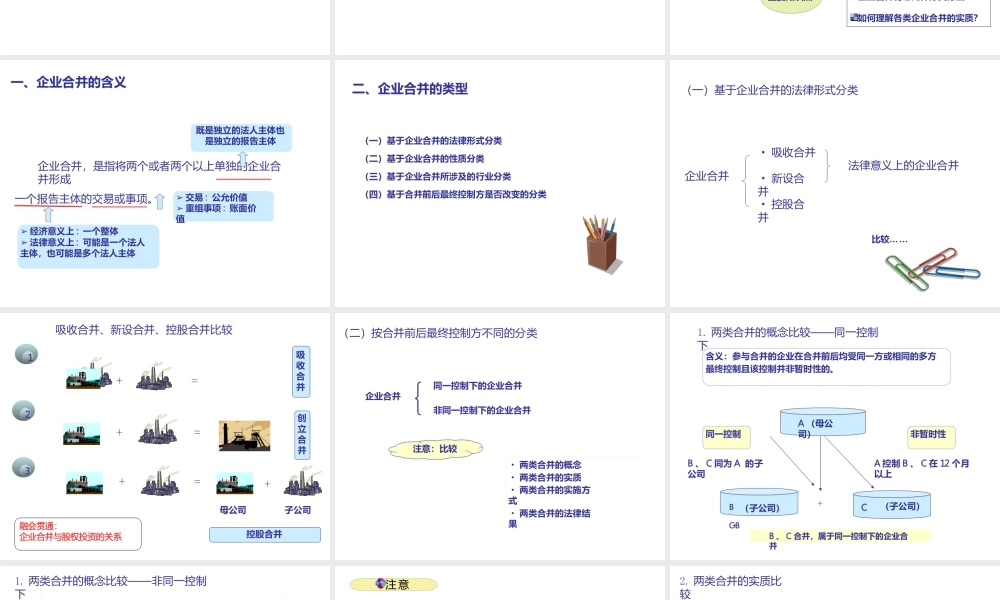

第一章 企业合并会计第一章 企业合并会计第一节企业合并概述第二节同一控制下企业合并的会计处理 第三节非同一控制下企业合并的会计处理第一节企业合并概述主要知识点一、企业合并的含义二、企业合并的类型三、企业合并涉及的主要会计问题四、企业合并的会计处理方法五、企业合并会计处理的框架什么是企业合并

企业合并有哪几种分类方法

如何理解各类企业合并的实质

既是独立的法人主体也是独立的报告主体企业合并,是指将两个或者两个以上单独的企业合并形成一、企业合并的含义一个报告主体的交易或事项

➢ 经济意义上 : 一个整体➢ 法律意义上 : 可能是一个法人主体,也可能是多个法人主体➢ 交易 : 公允价值➢ 重组事项 : 账面价值(一)基于企业合并的法律形式分类(二)基于企业合并的性质分类(三)基于企业合并所涉及的行业分类(四)基于合并前后最终控制方是否改