第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页评估社会责任计划的价值大多数企业将企业社会责任计划视为履行其社会契约的一种途径

但这些计划能够创造财务价值吗

2009年9月•SheilaBonini,TimothyM

Koller,andPhilipH

Mirvis来源:企业金融业务企业面临着来自政府、竞争对手和员工日益增长的压力,要求其发挥领导作用,解决自身供应链中存在的从气候变化、机构臃肿到人权等多种环境、社会和治理问题

在过去30年中,大多数企业的对策是实施企业社会责任或可持续性举措,通过解决上述问题,来履行自己与社会达成的契约1

收集所需相关数据并证明对此类社会责任计划进行持续的战略投资是否合理,确有困难,不过,要是没有这些信息,管理者和投资者往往会将这些计划与企业的核心业务割裂开来,或者认为它们与自身的股东价值并无关系

某些企业在跟踪碳排放量吨数等运营指标或学生入学人数等社会指标方面取得了很大进展,但却很难将这些指标与实际的财务影响联系起来

另有一些企业则坚持认为,这类计划要么对价值的影响过于间接,要么是与核心业务结合过于紧密,难以进行有意义的衡量:例如,很难将提供更健康的产品所产生的财务影响,与品牌中质量、价值等其他方面带来的影响区分开来

许多企业通过对自身的环境、社会和治理活动提高了销售额、降低了成本或减少了风险,正在创造真正的价值;有些企业则取得了甚至能够衡量环境、社会和治理计划的长期和间接价值的过硬数据2

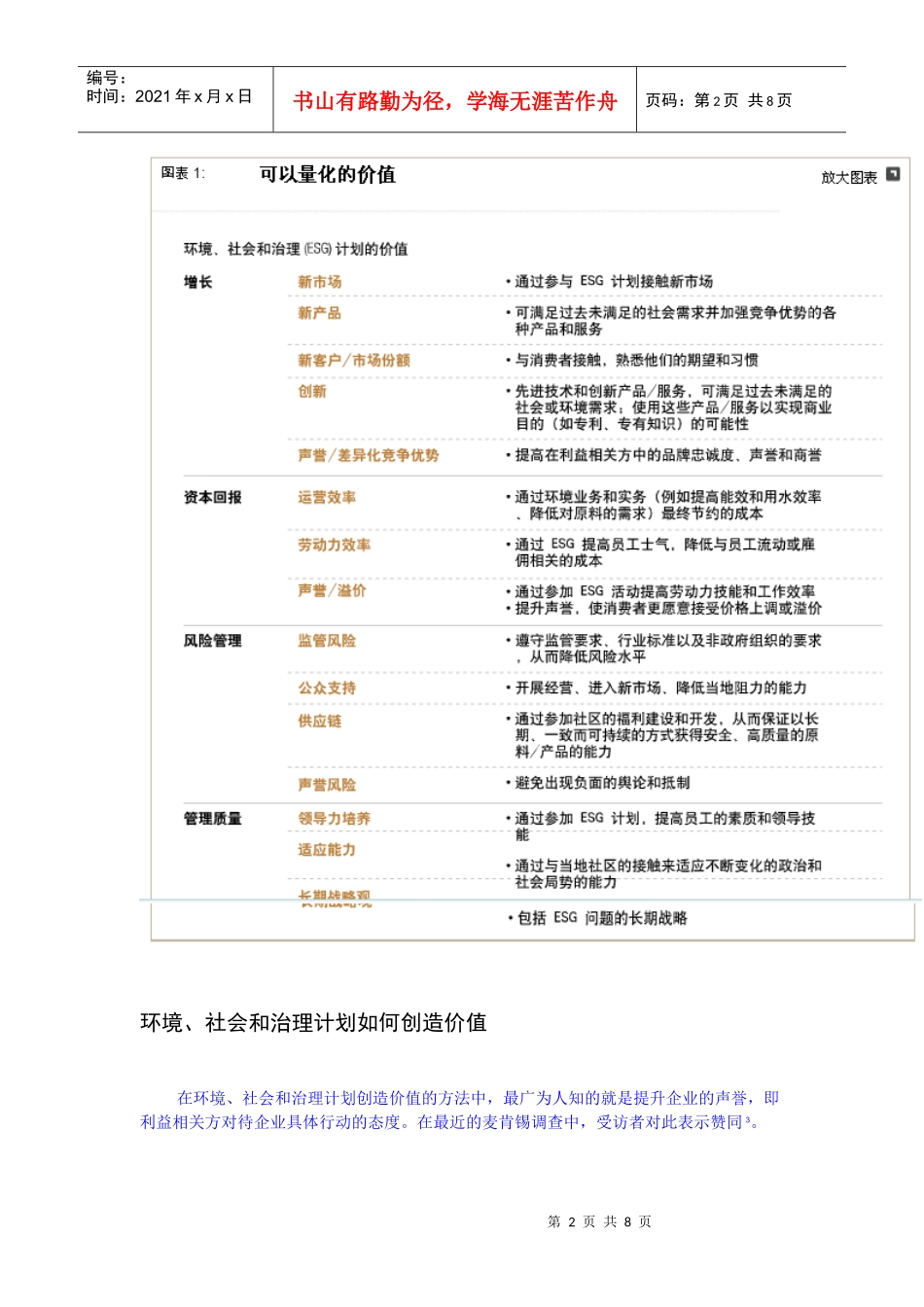

因此,其中的佼佼者能够以市场已经采用的评估方式——增长、资本回报、风险管理和质量管理等——创造出财务价值,就不足为奇了(图表1)

如果计划不能以上述任何一种方式创造价值,就应当对其重新审查

第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页环境、社会和治理计划如