第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页大陆汽车零组件业探讨结论与建议以今年的实际情况来看,即使2Q受到SARS冲击,大陆汽车市场还是保有巨幅成长

其中轿车,特别是中高档轿车可算是一枝独秀,产销量超过市场年初的预期

但成长之外也出现部分隐忧,投顾认为产能过剩的问题在今年还不会发生,中长期而言则视需求面变化,看看目前这种强劲的成长力道能持续多久

基于大陆是世界工厂,零件国产化是大陆汽车产业的趋势

因此未来大陆汽车零组件市场的成长性亦不容小觑

另大陆汽车零组件产业长期呈现家数多、规模小、技术差等问题,在国外大厂进驻及整车厂竞争日趋激烈的情况下,传统的生态已逐渐改变

台商的机会就是在此变革时期,以优于当地厂商的生产管理能力、研发技术,趁机切入大陆前10大汽车集团供应体系

未来关注的焦点则是维修市场的庞大商机

就明年东南与风神的扩厂行动来看,明年两家公司在产量上还有3成以上的成长空间,依附在这两大生产体系下的零组件厂也将雨露均沾

虽降价难免,但在进一步提高经济规模下,获利压缩幅度应该有限

大亿为两大车厂灯具供应厂,加上台湾本业有新产品推出,明年想象空间大

另外像是东阳,由于已顺利打入大陆前十大生产体系,明年业绩依然看好

投顾推荐个股便以东阳及大亿为首选

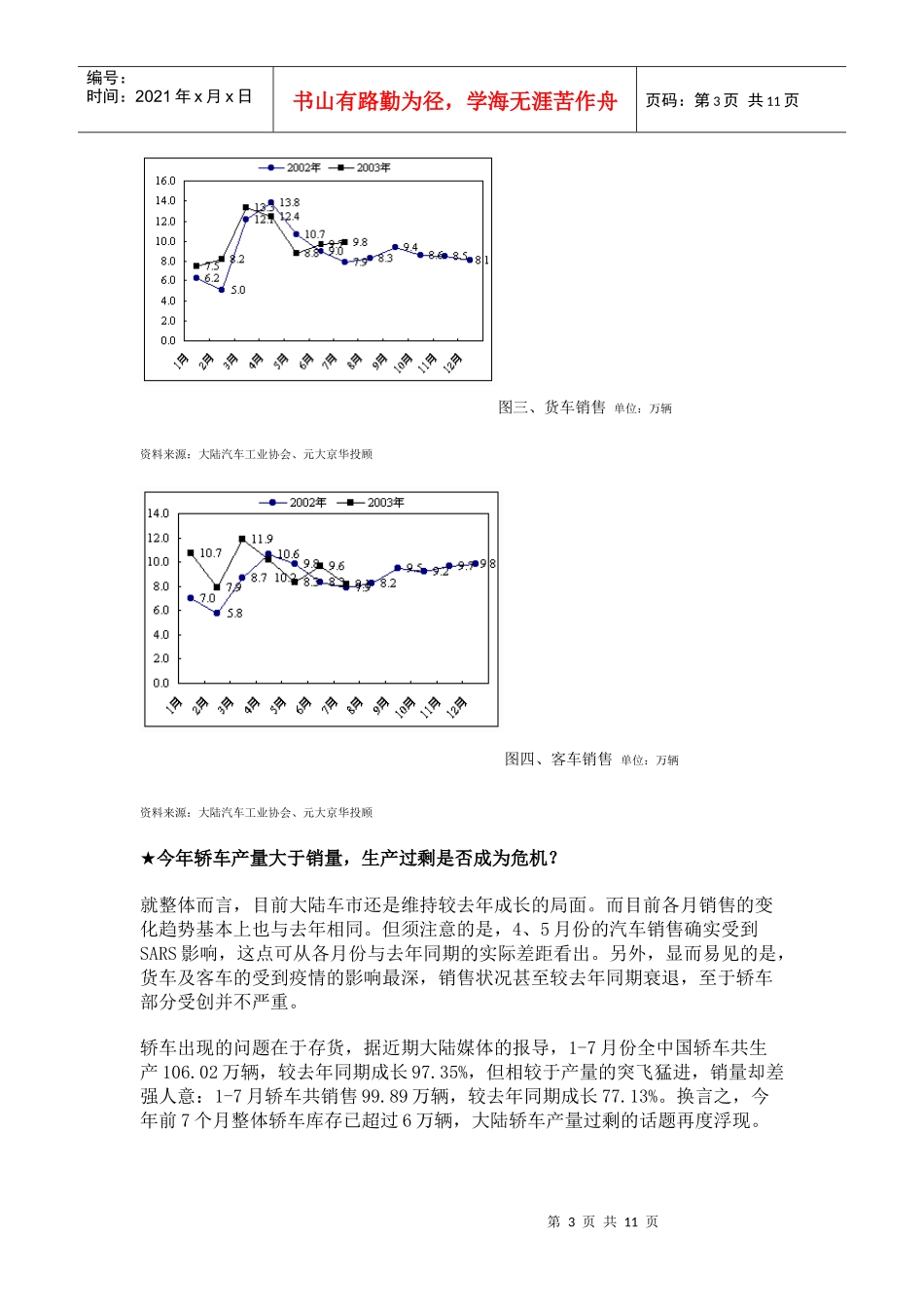

一、大陆车市概况★大陆车市4、5月受SARS影响出现衰退,但整体而言依然较去年成长3成据统计,1~7月大陆汽车

13万辆,较去年同期成长34

54%,销量237

28万辆,较去年同期成长30

这样傲人的成绩其实得来不易,特别是今年上半年大陆一度深陷SARS危机,导致4、5月份大陆汽车生产及销售数字因此走低

但6月份起汽车生产从谷底跃出,重返年初高成长趋势,7月份当月汽车

销虽较上月有所回落,但仍保持高成长的态势

由下图可明显看出今年大陆轿车市场再次出现爆发性成长