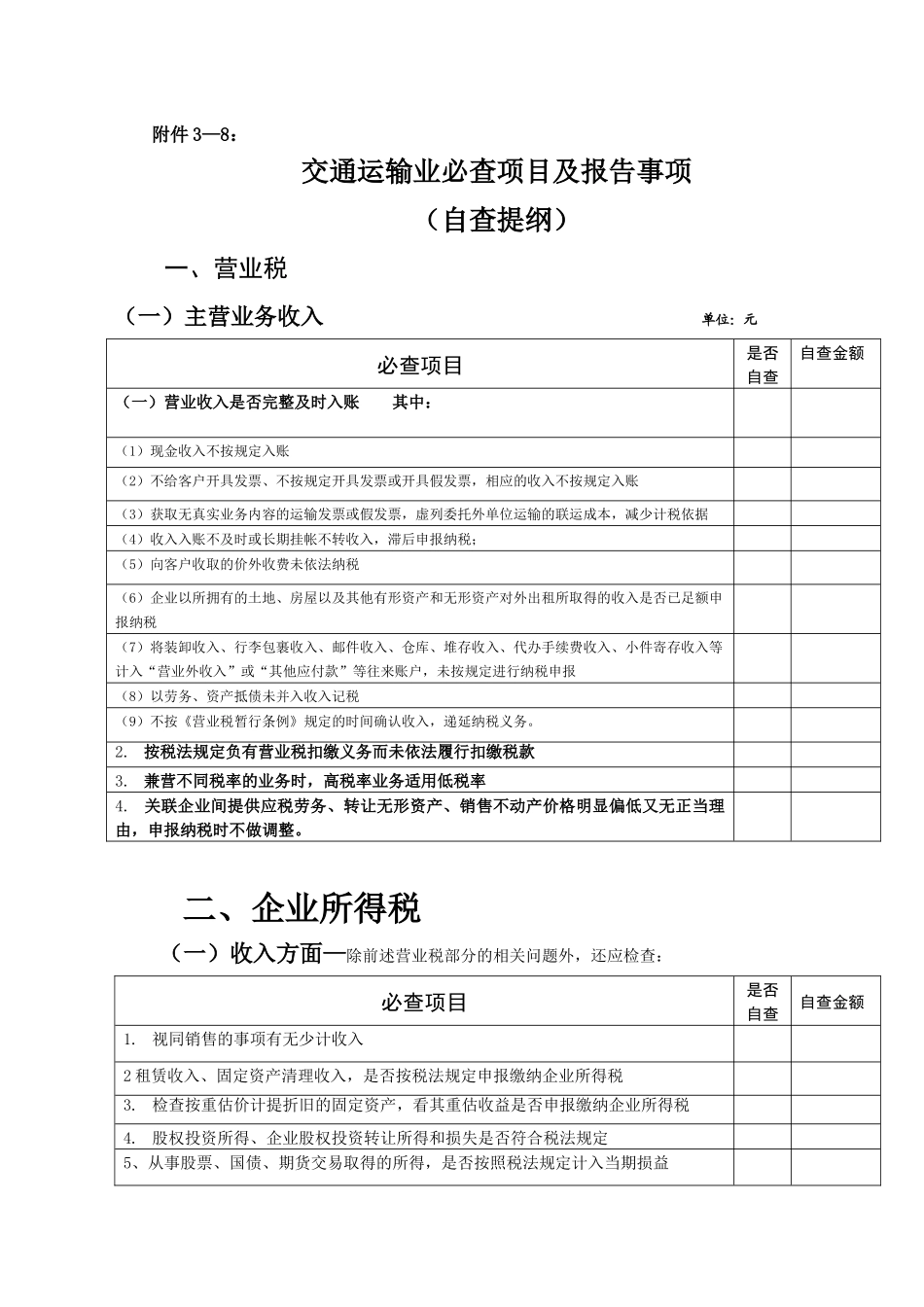

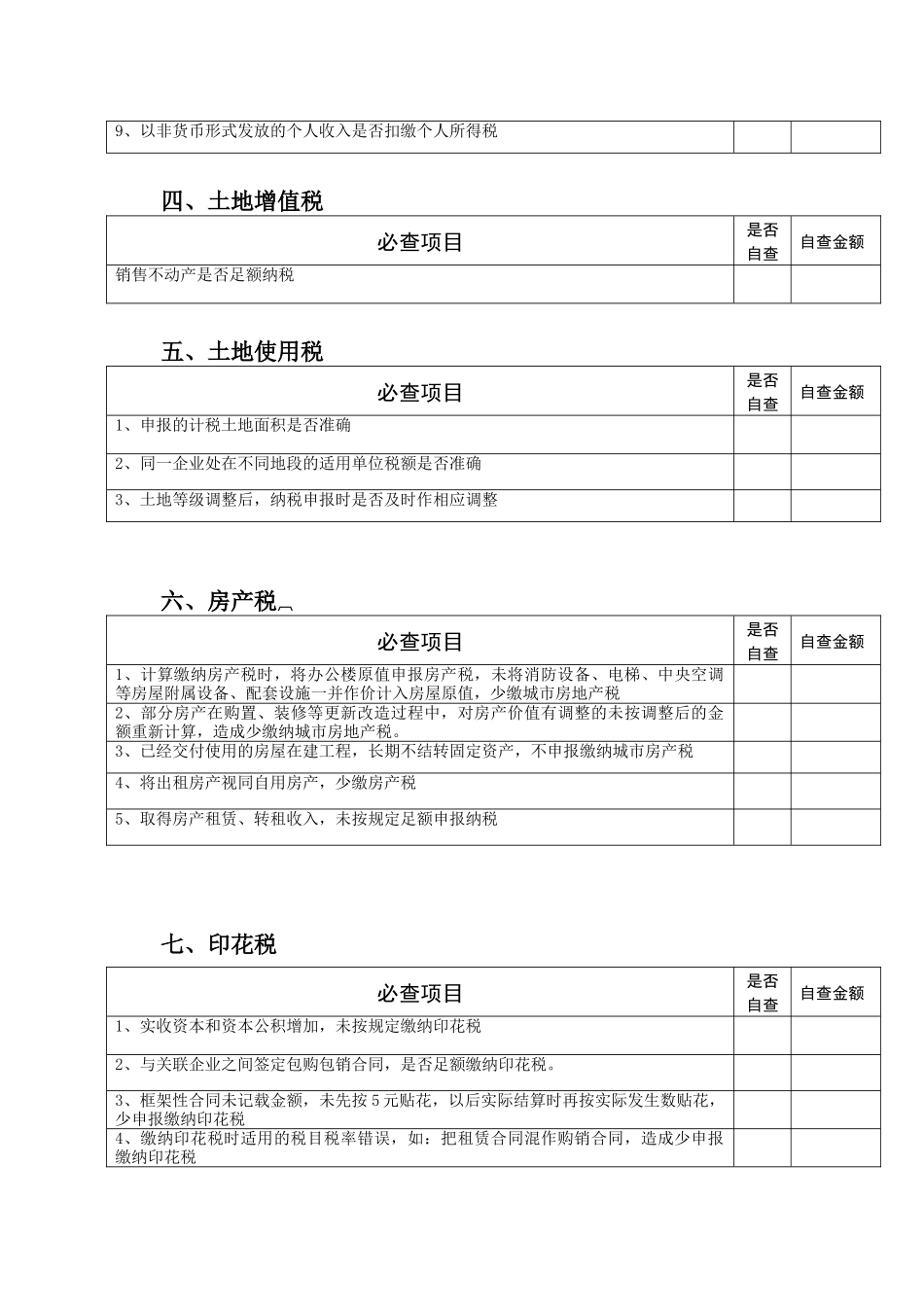

附件3—8:交通运输业必查项目及报告事项(自查提纲)一、营业税(一)主营业务收入单位:元必查项目是否自查自查金额(一)营业收入是否完整及时入账其中:(1)现金收入不按规定入账(2)不给客户开具发票、不按规定开具发票或开具假发票,相应的收入不按规定入账(3)获取无真实业务内容的运输发票或假发票,虚列委托外单位运输的联运成本,减少计税依据(4)收入入账不及时或长期挂帐不转收入,滞后申报纳税;(5)向客户收取的价外收费未依法纳税(6)企业以所拥有的土地、房屋以及其他有形资产和无形资产对外出租所取得的收入是否已足额申报纳税(7)将装卸收入、行李包裹收入、邮件收入、仓库、堆存收入、代办手续费收入、小件寄存收入等计入“营业外收入”或“其他应付款”等往来账户,未按规定进行纳税申报(8)以劳务、资产抵债未并入收入记税(9)不按《营业税暂行条例》规定的时间确认收入,递延纳税义务

按税法规定负有营业税扣缴义务而未依法履行扣缴税款3

兼营不同税率的业务时,高税率业务适用低税率4

关联企业间提供应税劳务、转让无形资产、销售不动产价格明显偏低又无正当理由,申报纳税时不做调整

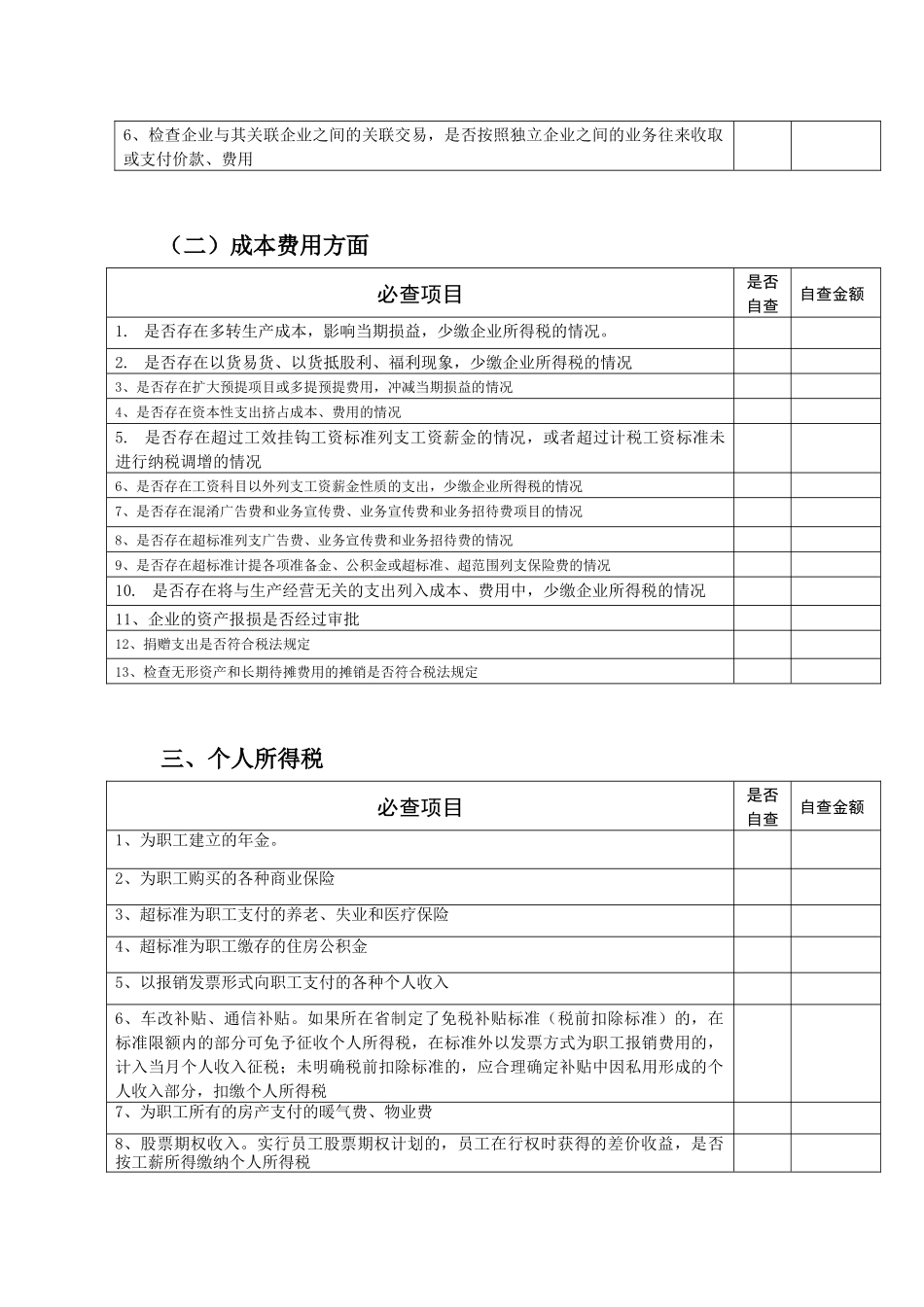

二、企业所得税(一)收入方面—除前述营业税部分的相关问题外,还应检查:必查项目是否自查自查金额1

视同销售的事项有无少计收入2租赁收入、固定资产清理收入,是否按税法规定申报缴纳企业所得税3

检查按重估价计提折旧的固定资产,看其重估收益是否申报缴纳企业所得税4

股权投资所得、企业股权投资转让所得和损失是否符合税法规定5、从事股票、国债、期货交易取得的所得,是否按照税法规定计入当期损益6、检查企业与其关联企业之间的关联交易,是否按照独立企业之间的业务往来收取或支付价款、费用(二)成本费用方面必查项目是否自查自查金额1

是否存在多转生产成本,影响当期损益,少缴企业所得税的情况

是否存在以货易货、以货抵股利、福利现象,少缴企业所